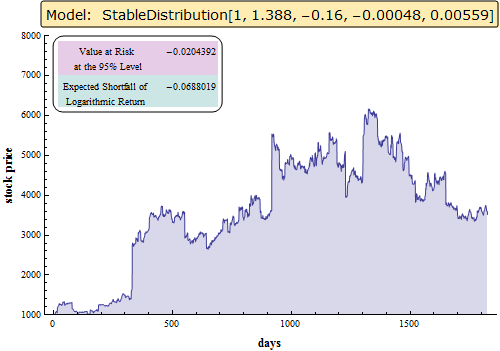

Principais Algoritmos

Use uma distribuição estável para modelar os preços de ações

Assumindo que um retorno diário logarítmico da bolsa de valores segue uma distribuição estável, simule e visualize preços de ações em um período de cinco anos.

| In[1]:= |  X |

| In[2]:= |  X |

| Out[2]= |  |