Оценивание параметров процесса по данным

| In[1]:= | X |

| In[2]:= |  X |

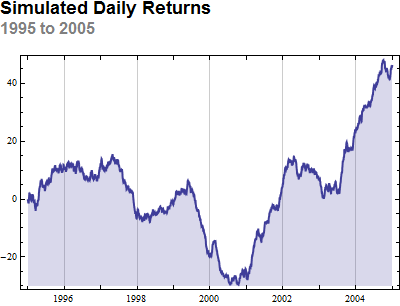

Следующий временной ряд соответствует реализованному дневному доходу от вложения в гипотетические ценные бумаги, численно сгенерированного при помощи FractionalBrownianMotionProcess от января 1995 года до января 2005 года.

| Out[2]= |  |

Оценочное значение H-показателя Хёрста указывает на случайный процесс с длинной памятью.

| In[3]:= | X |

| Out[3]= |

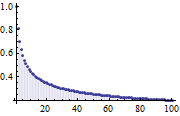

Примером этого служит график корреляционной функции CorrelationFunction найденного процесса.

| In[4]:= |  X |

| Out[4]= |  |