Перевод параметрических СДУ процессов в их соответствующие процессы Ито

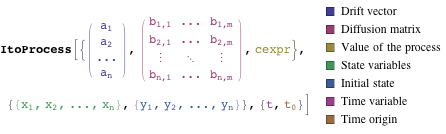

Канонический вид случайных процессов ItoProcess или StratonovichProcess представлен в системе Mathematica их стохастическими дифференциальными уравнениями (СДУ)  следующим образом.

следующим образом.

следующим образом. |

Случайный процесс Винера WienerProcess удовлетворяет СДУ  , где

, где  обозначает стандартный процесс Винера, также известный под именем Броуновского движения.

обозначает стандартный процесс Винера, также известный под именем Броуновского движения.

| In[1]:= | X |

| Out[1]= |

Случайный процесс GeometricBrownianMotionProcess удовлетворяет СДУ  .

.

| In[2]:= | X |

| Out[2]= |

Случайный процесс OrnsteinUhlenbeckProcess удовлетворяет СДУ  .

.

| In[3]:= | X |

| Out[3]= |

Случайный процесс CoxIngersollRossProcess удовлетворяет СДУ  .

.

| In[4]:= | X |

| Out[4]= |

Случайный процесс BrownianBridgeProcess удовлетворяет СДУ  .

.

| In[5]:= | X |

| Out[5]= |