Моделирование совокупной величины претензий по страхованию с помощью сложного распределения Пуассона

Величины претензий по страхованию в определённом автомобильном страховом агенстве с франшизов в $500 следуют ParetoDistribution. Годовое число претензий по страхованию следует PoissonDistribution, в среднем 20 претензий в месяц. Таким образом, совокупная величина претензий по страхованию следует CompoundPoissonDistribution.

| In[1]:= | X |

Ожидаемая совокупная величина претензий по страхованию за год.

| In[2]:= | X |

| Out[2]= |

Функция плотности вероятностей совокупной величины претензий по страхованию, оцененная по статистической выборке.

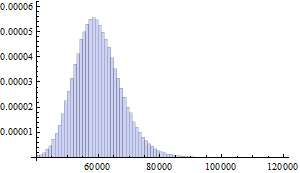

| In[3]:= |  X |

| Out[3]= |  |

Использование этого распределения, полученного по выборке для нахождения вероятности, что совокупная величина претензий по страхованию превысит значение 80,000.

| In[4]:= | X |

| Out[4]= |