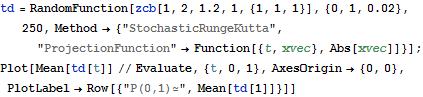

Случайные реализации облигации с нулевым купоном по стохастической модели Чэна

Зададим модель Чена эволюции процентной ставки.

| In[1]:= |  X |

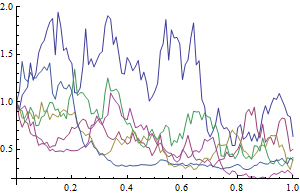

Визуализация некоторых траекторий, построенных с помощью аппроксимационной схемы Рунге-Кутта, с коррекцией артифакта получения отрицательной процентной ставки, возникающего за счёт использования приближений.

| In[2]:= |  X |

| Out[2]= |  |

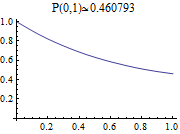

Нахождение настоящей стоимости облигации с нулевым купоном со сроком погашения в момент  , с помощью метода Монте-Карло. Настоящая стоимость облигации определяется средним значением процесса

, с помощью метода Монте-Карло. Настоящая стоимость облигации определяется средним значением процесса  .

.

| In[3]:= |  X |

| In[4]:= |  X |

| Out[4]= |  |