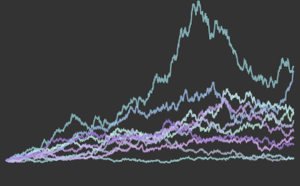

株価の対数利益率

古典的なブラック・ショールズ(Black–Scholes)モデルにおいて幾何ブラウン(Brownian)運動でモデル化された株価は,その対数利益率において正規分布に従うと想定される.ここではその仮定をGoogle,Microsoft,Facebook,Apple,Intelの5社の株価を使って確かめる.

FinancialDataから2015年の株価を取り出す.

In[1]:=

symbols = {"GOOGL", "MSFT", "FB", "AAPL", "INTC"};

prices = Table[

FinancialData[stock, {{2015, 1, 1}, {2015, 12, 31}}], {stock,

symbols}];対数利益率を計算する.

In[2]:=

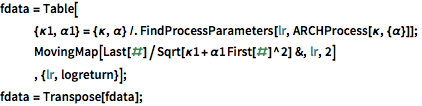

logreturn = Minus[Differences[Log[prices[[All, All, 2]]], {0, 1}]];次数1のARCHProcessで対数利益率にフィルタを掛ける.

In[3]:=

fdata = Table[

{\[Kappa]1, \[Alpha]1} = {\[Kappa], \[Alpha]} /.

FindProcessParameters[lr, ARCHProcess[\[Kappa], {\[Alpha]}]];

MovingMap[Last[#]/Sqrt[\[Kappa]1 + \[Alpha]1 First[#]^2] &, lr, 2]

, {lr, logreturn}];

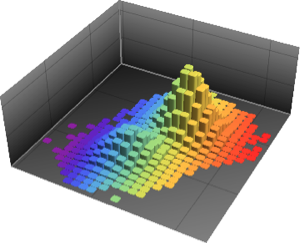

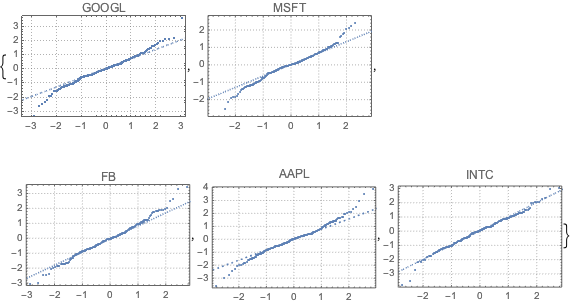

fdata = Transpose[fdata];各株からのフィルタを掛けたデータと正規分布をQuantilePlotを使って比べる.5社すべてについて,裾部は正規分布から逸脱する.

完全なWolfram言語入力を表示する

Out[4]=

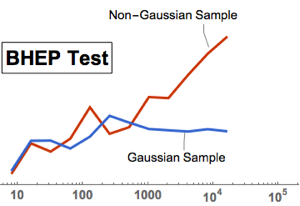

多変量の正規性検定をBaringhausHenzeTest (BHEP)を使って行う.正規性の仮定は明らかに棄却されている.

In[5]:=

htd = BaringhausHenzeTest[fdata, "HypothesisTestData"];In[6]:=

htd["TestDataTable"]Out[6]=

In[7]:=

htd["ShortTestConclusion"]Out[7]=

フィルタを掛けたデータをMultinormalDistributionとMultivariateTDistributionを使ってフィットする.

In[8]:=

multiN = EstimatedDistribution[fdata,

MultinormalDistribution[Array[x, 5], Array[s, {5, 5}]]]Out[8]=

In[9]:=

multiT = EstimatedDistribution[fdata,

MultivariateTDistribution[Array[x, 5], Array[s, {5, 5}], nu]]Out[9]=

2つの分布について赤池情報量基準(AIC)を計算する.MultivariateTDistributionのモデルの方が小さな値を持つ.

In[10]:=

aic[k_, dist_, data_] := 2 k - 2 LogLikelihood[dist, data]In[11]:=

aic[5 + 15, multiN, fdata]Out[11]=

In[12]:=

aic[5 + 15 + 1, multiT, fdata]Out[12]=