Use o processamento de séries temporais para análise financeira

O índice de Calmar é usado para avaliar o desempenho dos fundos de investimento e de operadores de negociação de commodities. É definido como a relação do retorno anualizado sobre o rebaixamento máximo. Índice de Calmar alto indica melhor desempenho de uma estratégia de investimento.

Os dados contêm pares de data e valor de dados multivariados que consistem em valores de abertura, máximo, mínimo, fechamento, ajuste de fechamento e volume para o SP500. Use esses dados para mostrar como calcular o índice de Calmar e, em seguida, como construir um índice de Calmar contínuo.

Crie uma TimeSeries multivariada definindo nomes de componentes para extração fácil usando a opção "ComponentNames" dentro de MetaInformation.

Extraia a propriedade "MetaInformation".

Extraia o preço de fechamento ajustado usando o componente "Adj Close" da série temporal anterior.

Calcule retornos simples e retornos simples cumulativos usando preços diários.

Calcule o retorno médio geométrico e o retorno anualizado usando um fator de escala de 252 que corresponde ao número de dias úteis em um ano.

Use TimeSeriesMap para calcular o preço máximo em execução.

Calcule o rebaixamento relativo e o rebaixamento relativo máximo.

Calcule o índice Calmar usando o retorno anualizado e o rebaixamento relativo máximo.

Agora, junte todas essas etapas e defina uma função para calcular o índice Calmar, a ser usada para calcular um índice Calmar contínio.

Calcule o índice Calmar contínio ao longo de um período de três anos usando MovingMap e a função iCalmarRatio definida no exemplo anterior.

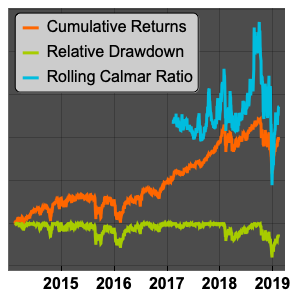

Visualize retornos cumulativos, rebaixamento relativo e o índice Calmar contínio.