Zeitreihenverarbeitung zur Finanzanalyse verwenden

Die Calmar-Ratio wird verwendet, um die Performance von Hedgefonds zu bewerten. Es ist das Verhältnis des "Maximum Drawdown" zu jährlichen Renditen. Ein höheres Calmar-Verhältnis deutet auf eine bessere Performance einer Anlagestrategie hin.

Die Daten enthalten Datum-Wert-Paare von multivariaten Daten, bestehend aus Open-, High-, Low-, Close-, Close-, Adj Close- und Volume-Werten für SP500. Verwenden Sie diese Daten, um zu zeigen, wie man das Calmar-Verhältnis und ein rollendes Calmar-Verhältnis berechnet.

Erstellen Sie eine TimeSeries mit mehreren Variablen, wobei Sie Komponentennamen zur einfachen Extraktion mit der Option "ComponentNames" der Funktion MetaInformation festlegen.

Rufen Sie die Eigenschaft "MetaInformation" ab.

Extrahieren Sie den angepassten Schlusskurs mit der Komponente "Adj Close" aus der vorhergehenden Zeitreihe.

Berechnen Sie einfache Renditen und kumulative einfache Renditen anhand der Tageskurse.

Berechnen Sie die geometrische Durchschnittsrendite und die Jahresrendite unter Verwendung eines 252-Skalenfaktors, der der Anzahl der Arbeitstage in einem Jahr entspricht.

Verwenden Sie TimeSeriesMap, um den laufenden Höchstkurs zu berechnen.

Berechnen Sie den relativen Drawdown und den maximalen relativen Drawdown.

Berechnen Sie das Calmar-Verhältnis anhand der Jahresrendite und des maximalen relativen Drawdowns.

Bringen Sie nun all diese Schritte zusammen und definieren Sie eine Funktion zur Berechnung des Calmar-Verhältnisses, mit der ein rollendes Calmar-Verhältnis berechnet werden soll.

Berechnen Sie das rollende Calmar-Verhältnis über einen Zeitraum von drei Jahren mit MovingMap und der im vorherigen Beispiel definierten Funktion iCalmarRatio.

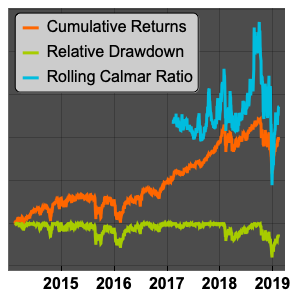

Visualisieren Sie die kumulierten Renditen, den relativen Drawdown und das rollende Calmar-Verhältnis.