通过时间序列处理进行财务分析

Calmar 比率被用于评估对冲基金和商品交易顾问的表现。它被定义为年化收益率与最大回撤之间的比率。较高的 Calmar 比率表明投资策略的表现更好。

数据包含多变量数据的日期-数值对,包括 SP500 指数的开盘值、最高值、最低值、收盘值、修正后的收盘值和交易量。使用此数据显示如何计算 Calmar 比率,以及如何构建滚动 Calmar 比率。

创建一个定义分量名称的多变量 TimeSeries,以便通过 MetaInformation 中的 "ComponentNames" 轻松提取分量。

获取 "MetaInformation" 属性。

通过 "Adj Close" 分量从前面的时间序列中提取修正后的收盘值。

用每日指数计算简单收益率和累积简单收益率。

用与一年中的工作日数相对应的 252 比例因子计算几何平均收益率和年化收益率。

用 TimeSeriesMap 计算 running maximum 值。

计算相对回撤和最大相对回撤。

用年化收益率和最大相对回撤来计算 Calmar 比率。

现在将所有这些步骤放在一起,并定义计算 Calmar 比率的函数,用于计算滚动 Calmar 比率。

用 MovingMap 和之前定义的 iCalmarRatio 函数计算三年内的滚动 Calmar 比率。

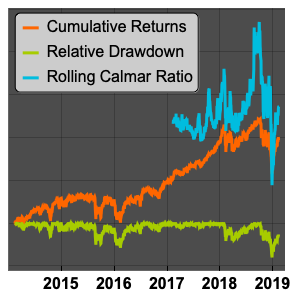

可视化累积收益率、相对回撤和滚动 Calmar 比率。

显示完整的 Wolfram 语言输入