Uso del procesamiento de series temporales para análisis financieros

La relación de Calmar se utiliza para evaluar el rendimiento de los fondos de cobertura y de los asesores de comercio de mercancías. Se define como la relación entre el rendimiento anualizado sobre la detracción máxima. Un índice de Calma alto indica un mejor desempeño de una estrategia de inversión.

Los datos contienen pares de fecha-valor de datos multivariados que contienen valores Open, High, Low, Close, Adj Close y Volume para el índice SP500. Use estos datos para mostrar cómo calcular la relación de Calmar y luego cómo construir una relación de Calmar continua.

Cree una definición TimeSeries multivariada definiendo nombres de componentes para una fácil extracción utilizando la opción "ComponentNames" en MetaInformation.

Recupere la propiedad "MetaInformation".

Extraiga el precio de cierre ajustado utilizando el componente "Adj Close" de las series temporal anteriores.

Calcule los retornos simples y los retornos simples acumulativos utilizando precios diarios.

Calcule el rendimiento medio geométrico y el rendimiento anualizado utilizando un factor de escala 252 que corresponde al número de días hábiles en un año.

Use TimeSeriesMap para calcular el precio máximo de ejecución.

Calcule la detracción relativa y la detracción máxima relativa.

Calcule la relación de Calmar utilizando el rendimiento anualizado y la detracción relativa máxima.

Ahora reúna todos estos pasos y defina una función para calcular la relación de Calmar, que se utilizará para calcular una relación de Calmar continua.

Calcule la relación de Calmar continua durante un período de tres años con MovingMap y la función iCalmarRatio definida en el ejemplo anterior.

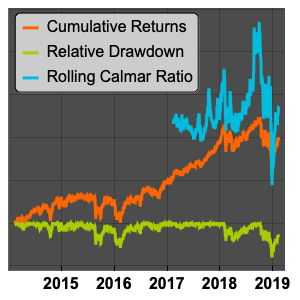

Visualice los rendimientos cumulativos, la detracción relativa y la relación continua de Calmar.