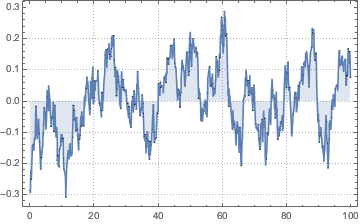

Schätzung eines unregelmäßigen Zufallsprozesses

Stellen Sie einen unregelmäßigen OrnsteinUhlenbeckProcess dar.

In[1]:=

sample = TimeSeriesResample[

RandomFunction[

OrnsteinUhlenbeckProcess[0, .1, .3], {0, 100, .1}], {Sort[

RandomReal[100, 1000]]}]Out[1]=

Den kompletten Wolfram Language-Input zeigen

Out[2]=

Schätzen Sie die Prozessparameter von unregelmäßigen Daten.

In[3]:=

EstimatedProcess[sample,

OrnsteinUhlenbeckProcess[\[Mu], \[Sigma], \[Theta]]]Out[3]=

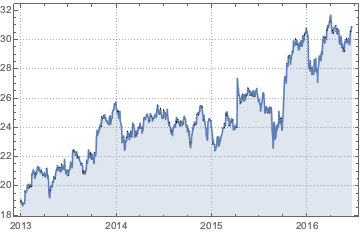

Rufen Sie die Aktienpreise von GE seit dem 1. Januar 2013 ab und konvertieren Sie diese in TemporalData .

In[4]:=

price = TemporalData[FinancialData["GE", "Jan. 1, 2013"]]Out[4]=

Den kompletten Wolfram Language-Input zeigen

Out[5]=

Der Zeitstempel der Aktienpreisdaten ist ungleichmäßig.

In[6]:=

MinMax[Differences[price["Times"]]]Out[6]=

Nehmen Sie an, dass der logarithmische Preis einem FractionalBrownianMotionProcess entspricht und schätzen Sie die Parameter.

In[7]:=

EstimatedProcess[Log[price],

FractionalBrownianMotionProcess[\[Mu], \[Sigma], h]]Out[7]=