探索电影科学

使用 Wolfram Knowledgebase 研究2000年以来上映电影的每分钟投入和票房收入. 另外,探索这些电影的平均播放时间,它被发现遵循所谓的稳定分布规律,这在人工对象中并不常见.

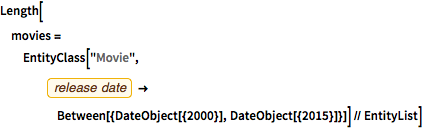

使用一个隐式定义的实体类中选择从两千年以来上映的电影.

In[1]:=

Length[movies =

EntityClass["Movie",

EntityProperty["Movie", "ReleaseDate"] ->

Between[{DateObject[{2000}], DateObject[{2015}]}]] // EntityList]Out[1]=

提取电影的片名、分类、播放时间、拍摄预算和票房总数.

In[2]:=

movieData =

EntityValue[

movies, {EntityProperty["Movie", "Name"],

EntityProperty["Movie", "Genres"],

EntityProperty["Movie", "Runtime"],

EntityProperty["Movie", "ReleaseDate"],

EntityProperty["Movie", "ProductionBudget"],

EntityProperty["Movie", "DomesticBoxOfficeGross"]}];每分钟的票房收入是随时间剧烈波动的函数.

显示完整的 Wolfram 语言输入

Out[4]=

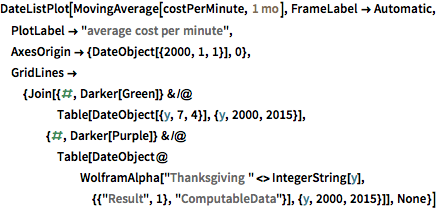

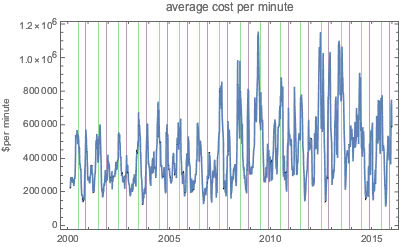

但是月平均上,一些每分钟费用的周期性变的明显. 具体而言,在下图中绿色网格线代表 7 月 4 日,紫色代表感恩节部分.

显示完整的 Wolfram 语言输入

Out[5]=

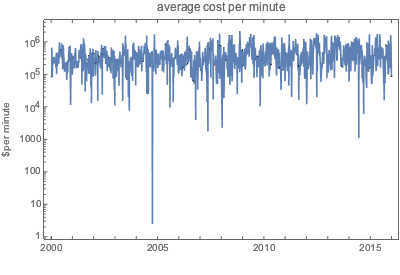

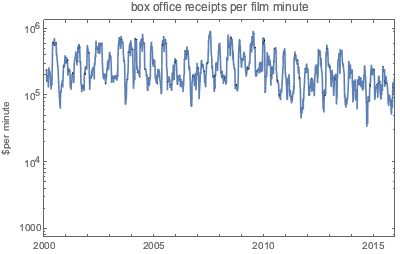

如以下对数绘图所示,每分钟的票房收入为一个更加剧烈波动的函数.

显示完整的 Wolfram 语言输入

Out[7]=

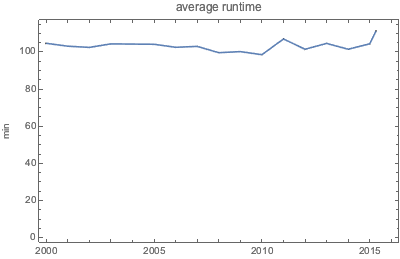

在近 15 年内,电影的平均播放时间基本相同.

显示完整的 Wolfram 语言输入

Out[9]=

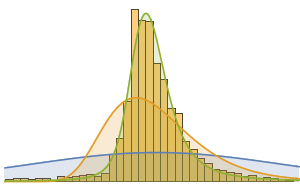

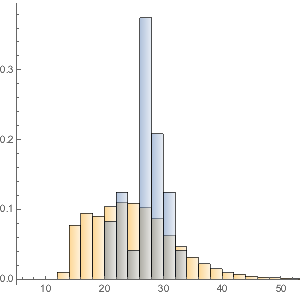

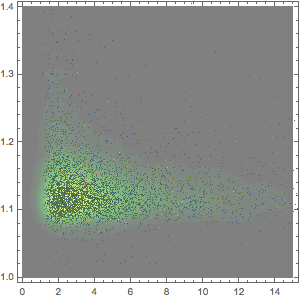

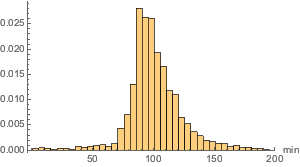

更详细的观察,电影的播放时间分布表现的相对平滑.

In[10]:=

movieRuntimes = DeleteMissing[movieData[[All, 3]]];In[11]:=

hg = Histogram[movieRuntimes, {1, 200, 5}, "PDF",

AxesLabel -> Automatic]Out[11]=

应用大量内置分布的建模表明 Lévy 稳定分布最为接近. 这里,用正态(从独立分布中独立抽样的随机变量的平均值分布)、对数正态(许多独立正值的随机变量的乘积结果分布)和稳定分布进行拟合计算.

In[12]:=

edNormal =

EstimatedDistribution[movieRuntimes,

NormalDistribution[\[Mu], \[Sigma]]]Out[12]=

In[13]:=

edLogNormal =

EstimatedDistribution[movieRuntimes,

LogNormalDistribution[\[Mu], \[Sigma]]]Out[13]=

In[14]:=

edStable =

EstimatedDistribution[movieRuntimes,

StableDistribution[1, \[Alpha], \[Beta], \[Mu], \[Sigma]]]Out[14]=

有趣的是,稳定分布从视觉上是最佳拟合.

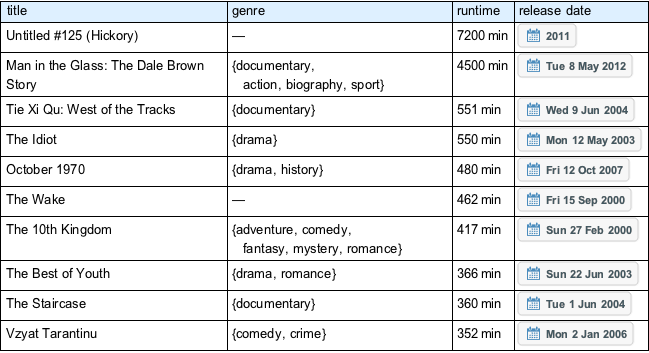

仅有少数几个人工对象不服从稳定分布. 稳定分布的一个特点在于出现相对较多的异常值,通常比均值大几倍. 电影满足这一特点. 以下为2000年 1月 1日 以后上映的(以播放时间计算)最长的电影:

In[15]:=

longest =

EntityClass[

"Movie", {EntityProperty["Movie", "ReleaseDate"] ->

Between[{DateObject[{2000}], DateObject[{2015}]}],

EntityProperty["Movie", "Runtime"] -> TakeLargest[10]}] //

EntityListOut[15]=

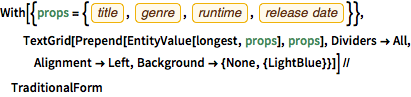

在表格中总结.

显示完整的 Wolfram 语言输入

Out[16]//TraditionalForm=