Erweiterte Äquivalenztests

BrownForsytheTest, ConoverTest und LeveneTest bieten nun erweiterte Funktionalitäten, um mehrere Stichproben azf Äquivalenz zu testen.

Die Brown–Forsythe und Levene-Tests gehen davon aus, dass die Daten normalverteilt sind, während der Conover-Test lockere Bedingungen hat und geht lediglich davon aus, dass die Datensätze symmetrisch um einen gemeinsamen Median verteilt sind.

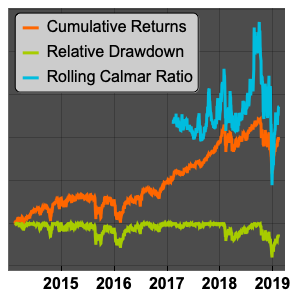

Vergleichen Sie die Varianz der täglichen Kursänderungen des S&P 500 über einige Jahre.

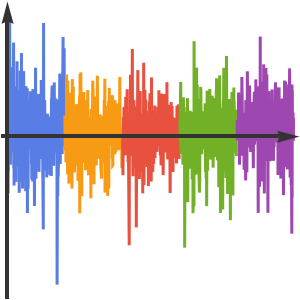

Erstellen Sie jährliche Zeitreihen.

Berechnen Sie tägliche Differenzen für jede jährliche Zeitreihe.

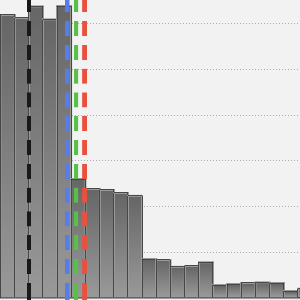

Überprüfen Sie, ob die Differenzzeitreihen normalverteilt sind.

Da nicht alle Stichproben normalverteilt sind, entfallen viele Varianzprüfungen. Überprüfen Sie die Annahmen des Conover-Tests.

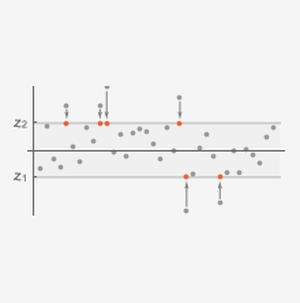

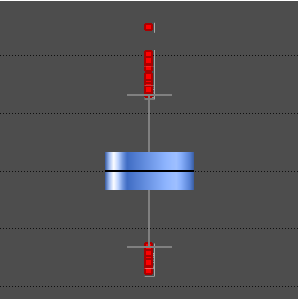

Sie können davon ausgehen, dass jede Zeitreihe symmetrisch um 0 ist: Die vorhergehenden Diagramme zeigen eine Symmetrie um 0 und die Mediane sind nahe genug an 0.

Überprüfen Sie mithilfe des Conover-Tests, ob alle Zeitreihen die gleiche Varianz besitzen.

Sie können daraus schließen, dass die Varianz der täglichen Kursänderungen nicht für jeden der beobachteten Zeiträume gleich ist.