Erweiterte Schätzungsverfahren von Kovarianzmatrizen

Mit der Version 11 wurden Zufallsmatrizen eingeführt, die eng in das bestehende Wahrscheinlichkeits- und Statistik-Framework integriert wurden. Zufallsmatrizen werden in einer überraschenden Vielfalt von Bereichen eingesetzt, darunter Statistik, Physik, reine Mathematik, Biologie und Finanzen, u.v.m. Version 12 vervolständigt den Support für Zufallsmatrizen mit Schätzverfahren für MatrixNormalDistribution, MatrixTDistribution, WishartMatrixDistribution und InverseWishartMatrixDistribution.

WishartMatrixDistribution[ν, Σ] ist die Verteilung der Stichprobenkovarianz aus  unabhängigen Komponenten einer Normalverteilung mit Kovarianzmatrix

unabhängigen Komponenten einer Normalverteilung mit Kovarianzmatrix  , wenn der Freiheitsgrad-Parameter

, wenn der Freiheitsgrad-Parameter  eine ganze Zahl ist.

eine ganze Zahl ist.

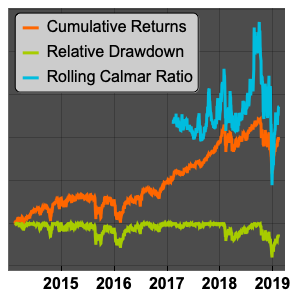

Simulieren Sie m Zufallsstichproben der Länge n einer MultinormalDistribution.

Berechnen Sie die Stichprobenkovarianz für jede Liste.

Das Ergebnis ist eine Liste von n Matrizen.

Modellieren Sie die Kovarianz mit einer WishartMatrixDistribution.

Vergleichen Sie den Mittelwert der angepassten Verteilung mit dem Mittelwert der Stichproben-Kovarianzen.

Vergleichen Sie die Varianzen.

Bei einer WishartMatrixDistribution[ν, Σ]-verteilten Matrix  ist die Inverse

ist die Inverse  als InverseWishartMatrixDistribution[ν, Σ-1] verteilt.

als InverseWishartMatrixDistribution[ν, Σ-1] verteilt.

Berechnen Sie die Inverse der Stichproben-Kovarianzen und simulieren Sie sie als InverseWishartMatrixDistribution.

Überprüfen Sie, ob die Kovarianzmatrix der geschätzten Wishart-Verteilung die Umdrehung des inversen Wishart-Models ist.