Pruebas de hipótesis extendidas para la equivalencia de dispersión

BrownForsytheTest, ConoverTest y LeveneTest han sido expandidas para permitir probar la hipótesis de equivalencia de dispersión con múltiples muestras.

Las pruebas de Brown-Forsythe y Levene asumen que los datos se distribuyen normalmente, mientras que la prueba de Conover tiene condiciones más relajadas y solo asume que los conjuntos de datos son simétricos sobre una mediana común.

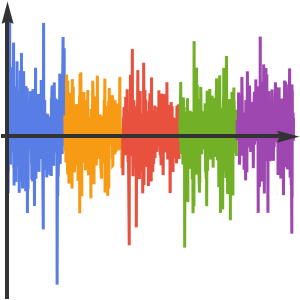

Compare la varianza de cambios de puntos diarios en el índice S&P 500 por unos cuantos años.

Cree series temporales anuales.

Calcule las diferencias diarias para cada serie temporal anual.

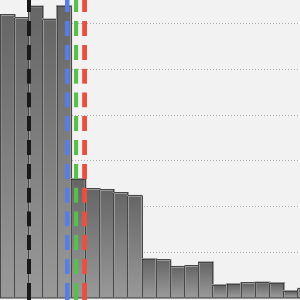

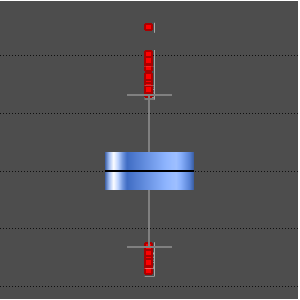

Evalúe si las diferentes series temporales están distribuidas normalmente.

Ya que no todas las muestras se distribuyen normalmente, muchas pruebas de varianza no son aplicables. Verifique los supuestos de la prueba de Conover.

Puede suponer que cada serie de tiempo es simétrica con respecto a 0: los gráficos anteriores muestran simetría alrededor de 0 y las medianas están lo suficientemente cerca de 0.

Use la prueba de Conover para evaluar si todas las series de tiempo tienen la misma varianza.

Puede concluir que la varianza de los cambios de puntos diarios no es la misma para cada uno de los períodos observados.