扩展了离散程度等价假设检验

对 BrownForsytheTest、ConoverTest 和 LeveneTest 进行了扩展,允许用多个样本测试离散程度等价假设。

Brown–Forsythe Levene 检验假定数据服从正态分布, 而 Conover 检验的条件更宽松,只假设数据集关于中位数对称。

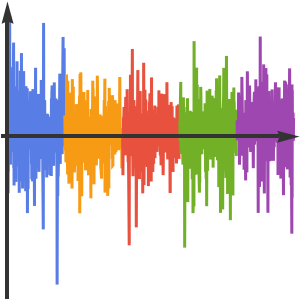

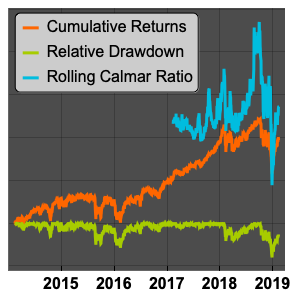

比较几年内每日变化的标准普尔 500 指数数据的方差。

创建年时间序列。

计算每个年时间序列的日变化数据。

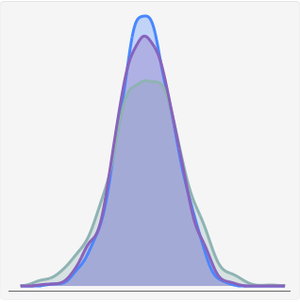

判断差时间序列是否服从正态分布。

由于并非所有样本都是正态分布的,因此许多方差检验都不适用。查看 Conover 检验的假设。

可以假设每个时间序列关于 0 对称:前面的图显示了关于 0 的对称性,并且中位数非常接近 0。

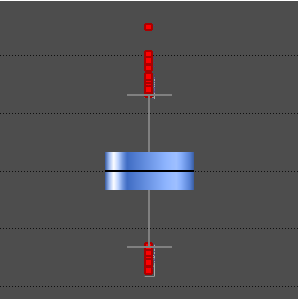

用 Conover 检验判断是否所有的时间序列的方差都一样。

可以得出结论:每个时间段每日变化的方差不相同。