Traitement des séries temporelles pour l'analyse financière

Le ratio de Calmar est utilisé pour évaluer le rendement des fonds de couverture et des conseillers en négociation de marchandises. Il est défini comme le rapport entre le rendement annualisé et le prélèvement maximal. Plus le ratio de Calmar est élevé, meilleur est le rendement d'une stratégie de placement.

Les données contiennent des paires date/valeur de données multivariées qui sont constituées de valeurs ouvertes, hautes, basses, fermées, ajustées et de volume pour l'indice SP500. Utilisez ces données pour montrer comment calculer le ratio de Calmar, puis comment construire un ratio de Calmar consécutif.

Créez une TimeSeries avec plusieurs variables en spécifiant les noms des composantes en vue d'une extraction facile, en utilisant l'option "ComponentNames" dans MetaInformation.

Récupérez la propriété "MetaInformation".

Extrayez le cours de clôture ajusté à l'aide de la composante "Adj Close" de la série temporelle précédente.

Calculez les rendements simples et les rendements cumulatifs simples à l'aide des prix journaliers.

Calculez le rendement géométrique moyen et le rendement annuel à l'aide d'un facteur d'échelle de 252 qui correspond au nombre de jours ouvrables dans une année donnée.

Utilisez TimeSeriesMap pour calculer le prix maximal actuel.

Calculez le prélèvement relatif et le prélèvement relatif maximal.

Calculez le ratio de Calmar en utilisant le rendement annuel et le prélèvement relatif maximal.

Réunissez maintenant toutes ces étapes et définissez une fonction pour calculer le ratio de Calmar, qui sera utilisée pour calculer un ratio de Calmar consécutif.

Calculez le ratio de Calmar sur une période consécutive de trois ans, en utilisant MovingMap et la fonction iCalmarRatio définie dans l'exemple précédent.

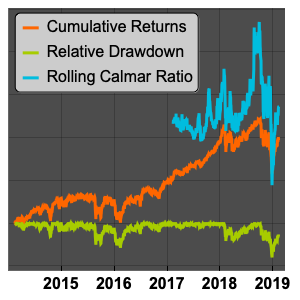

Visualisez les rendements cumulés, le rabattement relatif et le ratio de Calmar consécutif.