Vektorielle Modelle mit multiplen stark korrelierten Zeitreihen verwenden

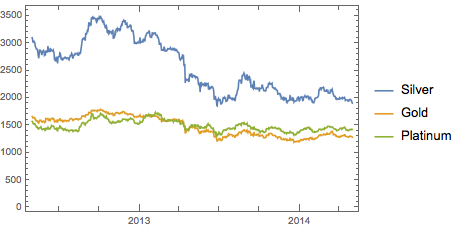

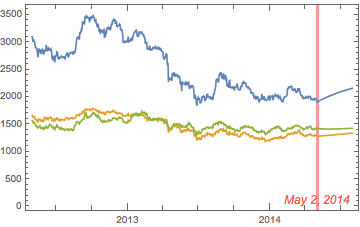

Die Preise von Edelmetallen sind stark korreliert. Analysieren Sie die Preisvektoren von Silber, Gold und Platin zwischen dem 1. Mai 2012 und dem 1. Mai 2014. Die Silberpreise werden mit 100 multipliziert.

Die gesamte Wolfram-Language Eingabe zeigenEingabe verbergen

| Out[4]= |  |

Generieren Sie anhand der Daten einen ARMAProcess.

| Out[5]= |  |

Das Modell ist schwach stationär and invertierbar.

| Out[6]= |  |

| Out[7]= |  |

Erstellen Sie die Prognose für die nächsten 90 Tage.

| Out[8]= |  |

| Out[9]= |  |