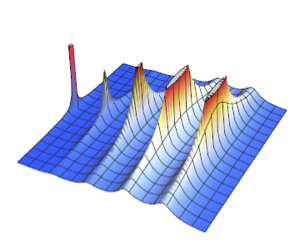

不規則にサンプリングされた確率過程の推定

不規則にサンプリングされたOrnsteinUhlenbeckProcessの実現を生成する.

In[1]:=

sample = TimeSeriesResample[

RandomFunction[

OrnsteinUhlenbeckProcess[0, .1, .3], {0, 100, .1}], {Sort[

RandomReal[100, 1000]]}]Out[1]=

完全なWolfram言語入力を表示する

Out[2]=

不規則にサンプリングされたデータから過程母数を推定する.

In[3]:=

EstimatedProcess[sample,

OrnsteinUhlenbeckProcess[\[Mu], \[Sigma], \[Theta]]]Out[3]=

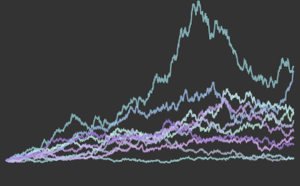

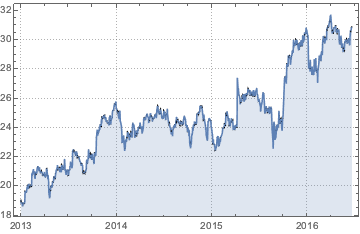

2013年1月1日以降のGEの株価を取り出し,それをTemporalDataに変換する.

In[4]:=

price = TemporalData[FinancialData["GE", "Jan. 1, 2013"]]Out[4]=

完全なWolfram言語入力を表示する

Out[5]=

株価データのタイムスタンプは一様ではない.

In[6]:=

MinMax[Differences[price["Times"]]]Out[6]=

対数価格がFractionalBrownianMotionProcessを満足すると仮定して,母数を推定する.

In[7]:=

EstimatedProcess[Log[price],

FractionalBrownianMotionProcess[\[Mu], \[Sigma], h]]Out[7]=