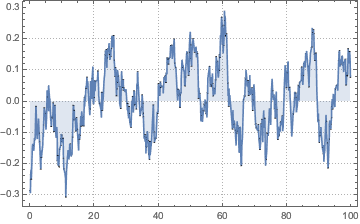

불규칙하게 샘플링 된 확률 과정의 추정

불규칙하게 샘플링 된 OrnsteinUhlenbeckProcess의 실현을 생성합니다.

In[1]:=

sample = TimeSeriesResample[

RandomFunction[

OrnsteinUhlenbeckProcess[0, .1, .3], {0, 100, .1}], {Sort[

RandomReal[100, 1000]]}]Out[1]=

전체 Wolfram 언어 입력 표시하기

Out[2]=

불규칙하게 샘플링 된 데이터에서 과정 모수를 추정합니다.

In[3]:=

EstimatedProcess[sample,

OrnsteinUhlenbeckProcess[\[Mu], \[Sigma], \[Theta]]]Out[3]=

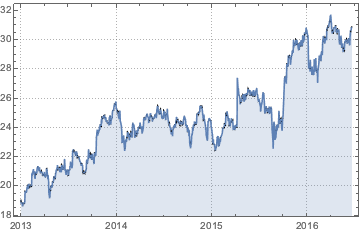

GE의 2013년 1월 1일부터의 주가를 검색하여 그것을 TemporalData 로 변환합니다.

In[4]:=

price = TemporalData[FinancialData["GE", "Jan. 1, 2013"]]Out[4]=

전체 Wolfram 언어 입력 표시하기

Out[5]=

주가 데이터의 타임 스탬프는 균일하지 않습니다.

In[6]:=

MinMax[Differences[price["Times"]]]Out[6]=

로그 가격이 FractionalBrownianMotionProcess를 만족한다고 가정하고 모수를 추정합니다.

In[7]:=

EstimatedProcess[Log[price],

FractionalBrownianMotionProcess[\[Mu], \[Sigma], h]]Out[7]=