Оценка нерегулярных выборок случайных процессов

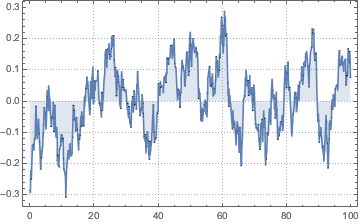

Сформируем нерегулярную выборку с помощью функции OrnsteinUhlenbeckProcess.

In[1]:=

sample = TimeSeriesResample[

RandomFunction[

OrnsteinUhlenbeckProcess[0, .1, .3], {0, 100, .1}], {Sort[

RandomReal[100, 1000]]}]Out[1]=

код на языке Wolfram Language целиком

Out[2]=

Вычислим параметры процесса на основе нерегулярных выборок данных.

In[3]:=

EstimatedProcess[sample,

OrnsteinUhlenbeckProcess[\[Mu], \[Sigma], \[Theta]]]Out[3]=

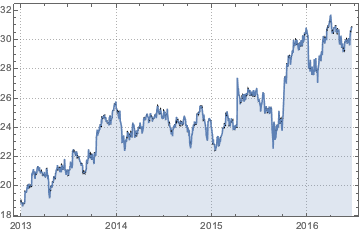

Возьмем цены на акции компании General Electric с 1 января 2013 года, и конвертируем их в временные ряды с помощью функции TemporalData .

In[4]:=

price = TemporalData[FinancialData["GE", "Jan. 1, 2013"]]Out[4]=

код на языке Wolfram Language целиком

Out[5]=

Штамп времени данных о ценах акций неоднороден.

In[6]:=

MinMax[Differences[price["Times"]]]Out[6]=

Предположим, что логарифм цены соответствует характеристикам дробного броуновского движения (см. FractionalBrownianMotionProcess) и вновь вычислим параметры процесса.

In[7]:=

EstimatedProcess[Log[price],

FractionalBrownianMotionProcess[\[Mu], \[Sigma], h]]Out[7]=