不规则取样随机过程估计

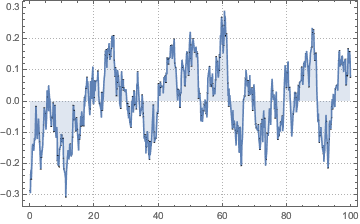

生成不规则取样 OrnsteinUhlenbeckProcess 的一个实现.

In[1]:=

sample = TimeSeriesResample[

RandomFunction[

OrnsteinUhlenbeckProcess[0, .1, .3], {0, 100, .1}], {Sort[

RandomReal[100, 1000]]}]Out[1]=

显示完整的 Wolfram 语言输入

Out[2]=

从不规则取样数据估计过程参数.

In[3]:=

EstimatedProcess[sample,

OrnsteinUhlenbeckProcess[\[Mu], \[Sigma], \[Theta]]]Out[3]=

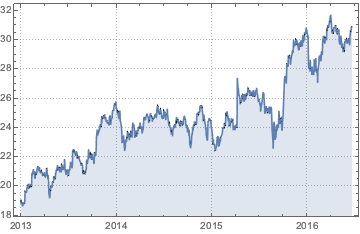

提取 2013 年 1 月 1 日以来的 GE 股票价格,并将其转换为 TemporalData.

In[4]:=

price = TemporalData[FinancialData["GE", "Jan. 1, 2013"]]Out[4]=

显示完整的 Wolfram 语言输入

Out[5]=

股票价格数据的时间戳是非均匀的.

In[6]:=

MinMax[Differences[price["Times"]]]Out[6]=

假设对数价格满足 FractionalBrownianMotionProcess,并估计参数.

In[7]:=

EstimatedProcess[Log[price],

FractionalBrownianMotionProcess[\[Mu], \[Sigma], h]]Out[7]=