Estimativa de processos aleatórios com amostras irregulares

Gere uma realização de OrnsteinUhlenbeckProcess com amostras irregulares

In[1]:=

sample = TimeSeriesResample[

RandomFunction[

OrnsteinUhlenbeckProcess[0, .1, .3], {0, 100, .1}], {Sort[

RandomReal[100, 1000]]}]Out[1]=

mostre o input completo da Wolfram Language

Out[2]=

Faça um estimativa dos parâmetros do processo de dados com amostra irregular.

In[3]:=

EstimatedProcess[sample,

OrnsteinUhlenbeckProcess[\[Mu], \[Sigma], \[Theta]]]Out[3]=

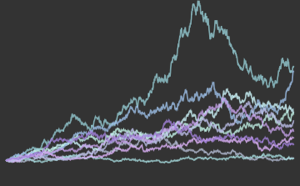

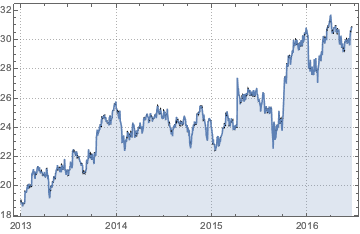

Extraia os preços das ações da GE desde 1 de janeiro de 2013, e converta em TemporalData .

In[4]:=

price = TemporalData[FinancialData["GE", "Jan. 1, 2013"]]Out[4]=

mostre o input completo da Wolfram Language

Out[5]=

A marca temporal dos dados de preço das ações não é uniforme.

In[6]:=

MinMax[Differences[price["Times"]]]Out[6]=

Considere que o preço do registro satisfaz o FractionalBrownianMotionProcess e faça uma estimativa dos parâmetros.

In[7]:=

EstimatedProcess[Log[price],

FractionalBrownianMotionProcess[\[Mu], \[Sigma], h]]Out[7]=