Modele opções de preços usando difusão com saltos de Merton

Defina o modelo de difusão com saltos de Merton para apreçamento de opções.

| In[1]:= |  X |

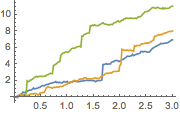

Simule o processo.

| In[2]:= |  X |

| In[3]:= | X |

| Out[3]= |  |

Compute propriedades de fatia para o processo.

| In[4]:= | X |

| Out[4]= |

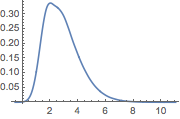

Aproxime distribuição de fatias a partir da amostra.

| In[5]:= |  X |

| In[6]:= | X |

| Out[6]= |  |