使用 Merton 的跳跃-扩散模型模拟期权价格

compensated Poisson process

定义期权价格的 Merton 跳跃-扩散模型.

| In[1]:= |  X |

模拟过程.

| In[2]:= |  X |

| In[3]:= | X |

| Out[3]= |  |

计算过程的切片属性.

| In[4]:= | X |

| Out[4]= |

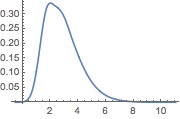

根据样本对切片分布进行近似.

| In[5]:= |  X |

| In[6]:= | X |

| Out[6]= |  |

compensated Poisson process

定义期权价格的 Merton 跳跃-扩散模型.

| In[1]:= | X |

模拟过程.

| In[2]:= | X |

| In[3]:= | X |

| Out[3]= | |

计算过程的切片属性.

| In[4]:= | X |

| Out[4]= |

根据样本对切片分布进行近似.

| In[5]:= | X |

| In[6]:= | X |

| Out[6]= | |

Hidden Markov Processes with Discrete or Continuous, Univariate or Multivariate Emissions »

Hidden Markov Processes with Discrete or Continuous, Univariate or Multivariate Emissions »

Hidden Markov Processes with Silent States »

Hidden Markov Processes with Silent States »

Find Hidden States Underlying Given Emissions of HMM Process »

Find Hidden States Underlying Given Emissions of HMM Process »

Estimate Hidden Markov Processes from Data »

Estimate Hidden Markov Processes from Data »

Perform Typo Correction without a Dictionary »

Perform Typo Correction without a Dictionary »

Track Player Movement in a First-Person Shooter Game »

Track Player Movement in a First-Person Shooter Game »

Find a Splice Site in a DNA Sequence »

Find a Splice Site in a DNA Sequence »

Track Lizard Movement with a Capture-Recapture Model »

Track Lizard Movement with a Capture-Recapture Model »

Use TransformedProcess to Create a Custom Process »

Use TransformedProcess to Create a Custom Process »

Study the Stochastic Exponential Function »

Study the Stochastic Exponential Function »

Simulate the Surplus Process for Insurance »

Simulate the Surplus Process for Insurance »

Model Option Prices Using Merton Jump-Diffusion »

Model Option Prices Using Merton Jump-Diffusion »

Questions? Comments? Contact a Wolfram expert »