Restrinja el conjunto de selección de modelos

TimeSeriesModelFit le permite automatizar la selección desde una familia de modelos dada o desde un rango de modelos dado, así como fijar un orden de integración o estacionalidad.

Genere datos con poca estacionalidad.

| In[1]:= |  X |

| Out[1]= |

Utilice TimeSeriesModelFit para encontrar automáticamente el modelo de series temporales más adecuado.

| In[2]:= | X |

| Out[2]= |  |

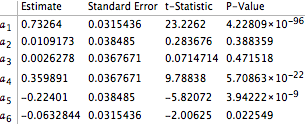

Basado en las variaciones de los estimadores de parámetros, el segundo y el tercer coeficiente autorregresivo no son significativamente diferentes de cero, sugiere una posible estacionalidad de 4.

| In[3]:= | X |

| Out[3]= |  |

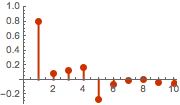

Confirme la estimación de estacionalidad con el gráfico de la función de correlación parcial de muestra.

| In[4]:= |  X |

| Out[4]= |  |

Restrinja la búsqueda a la familia estacional ARMA con estacionalidad de 4.

| In[5]:= | X |

| Out[5]= |  |

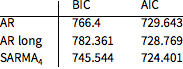

Compare con ajuste de modelos autorregresivos más grandes.

| In[6]:= | X |

| Out[6]= |  |

Tanto el criterio de información bayesiano como el criterio de información de Akaike, favorecen el modelo de estaciones.

| In[7]:= | X |

| Out[7]//TableForm= | |

| |