Modele múltiples tipos de cambio

Modele y prediga múltiples series temporales con procesos de series temporales con valores vectoriales.

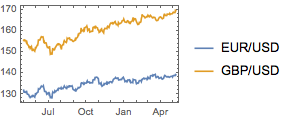

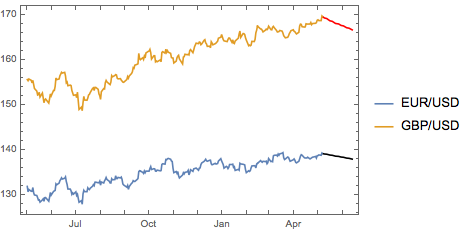

Los tipos de cambio de euros a dólares de libra esterlinas a dólares como una series temporal vectorial.

| In[1]:= | X |

| In[2]:= | X |

| Out[2]= |  |

Encaje un modelo de vectores ARMA en los datos.

| In[3]:= | X |

| Out[3]= |

Pronostique los tipos de cambio.

| In[4]:= | X |

| Out[4]= |

| In[5]:= |  X |

| Out[5]= |  |