GARCH(1,1)-Momente

Der Wert eines GARCHProcess (Prozess mit verallgemeinerter autoregressiver bedingter Heteroskedastie) hat eine endlastige Verteilung mit nur wenigen finiten Momenten niedriger Ordnung.

Viertes Moment eines GARCHProcess mit Ordnungen (1,1).

| In[1]:= | X |

| Out[1]= |  |

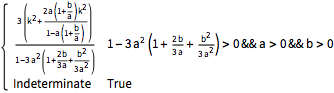

Definieren Sie die Funktion zur Ableitung der Endlichkeitsbedingungen des Moments.

| In[2]:= |  X |

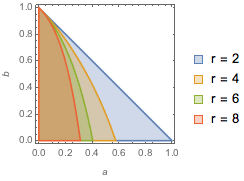

Visualisieren Sie die Parameterbedingungen, unter denen Momente existieren können.

| In[3]:= |  X |

| Out[3]= |  |

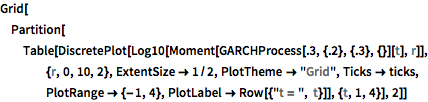

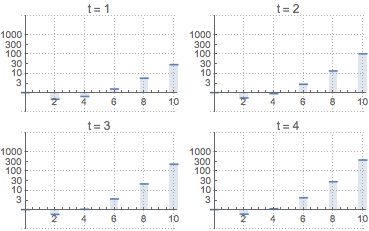

Werte der ersten paar geraden Momente eines schwach stationären GARCHProcess.

| In[5]:= | X |

| Out[5]= |  |

Vergleichen Sie diese mit den Werten der geraden Momente eines nicht schwach stationären GARCH-Prozesses mit Anfangswerten gleich Null.

| In[6]:= |  X |

| Out[6]= |  |