Momentos de GARCH(1,1)

El valor de un proceso condicionalmente heterocedástico autorregresivo generalizado GARCHProcess tiene una distribución de cola pesada con sólo unos cuantos momentos finitos de bajo orden.

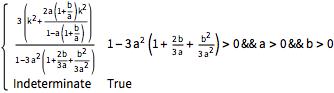

El cuarto momento de un GARCHProcess con órdenes (1,1).

| In[1]:= | X |

| Out[1]= |  |

Defina la función para extraer las condiciones de finitud de momentos.

| In[2]:= |  X |

Visualice las condiciones de parámetros para que existan momentos.

| In[3]:= |  X |

| Out[3]= |  |

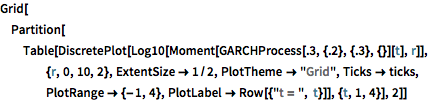

Los valores de los primeros pocos momentos uniformes de un proceso estacionario débil GARCHProcess.

| In[5]:= | X |

| Out[5]= |  |

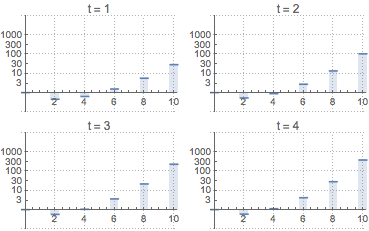

Compare con los valores de los momentos uniformes de un GARCH estacionario no débil con valores iniciales de proceso establecidos en cero.

| In[6]:= |  X |

| Out[6]= |  |