Teste para correlação serial

Gere amostra aleatória de um ARProcess.

| In[1]:= | X |

A função de correlação estimada diminui lentamente como uma função do atraso.

| In[2]:= | X |

| Out[2]= |  |

Teste para correlação serial até um atraso de 10.

| In[3]:= | X |

| Out[3]= |  |

Os testes confirmam que os dados são serialmente correlacionados.

| In[4]:= | X |

| Out[4]= |  |

Agora gere uma amostra aleatória de um GARCHProcess.

| In[5]:= |  X |

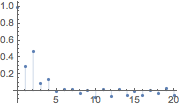

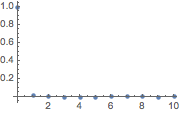

Os valores da função de correlação estimada em atrasos diferentes de zero são muito pequenos.

| In[6]:= | X |

| Out[6]= |  |

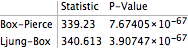

Confira o primeiro caminho com o AutocorrelationTest.

| In[7]:= | X |

| Out[7]= |

| In[8]:= | X |

| Out[8]= |  |

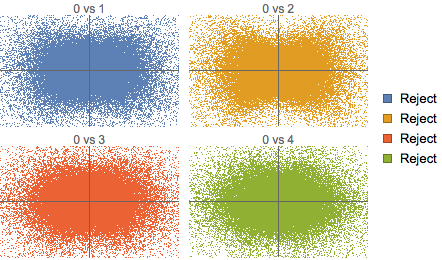

Não há correlação serial, mas as fatias não são independentes.

| In[9]:= | X |

| In[10]:= | X |

Confira a independência entre a fatia no tempo zero e as quatro fatias seguintes usando o teste de independência de Hoeffding.

| In[11]:= |  X |

Visualize gráficos de dispersão de valores de fatias no tempo zero e em outros momentos e as conclusões do teste.

| Out[12]= |  |