Identifique processo Ornstein–Uhlenbeck regularmente amostrado como um processo autorregressivo

O suporte aprimorado do Mathematica 10 para computação com fatias de processo permite que você use diretamente método de momentos para fatias de processo multivariado para estabelecer a equivalência de lei entre os dois processos.

Tanto o processo autorregressivo (AR) quanto o processo Ornstein–Uhlenbeck (OU) são processos Gaussianos, determinados por suas funções de média e covariância.

| In[1]:= | X |

Use o método de momentos para distribuições de fatias para combinar os parâmetros do processo AR estacionário às restrições do processo OU estacionário a uma grade de tempo regular.

| In[2]:= | X |

| In[3]:= |  X |

| Out[3]= |

Confirme que as funções de covariância concordam com atraso simbólico.

| In[4]:= | X |

| Out[4]= |

| In[5]:= | X |

| Out[5]= |

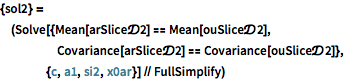

Repita o exercício para processos AR e OU com condições iniciais.

| In[6]:= | X |

| In[7]:= | X |

| In[8]:= |  X |

| Out[8]= |

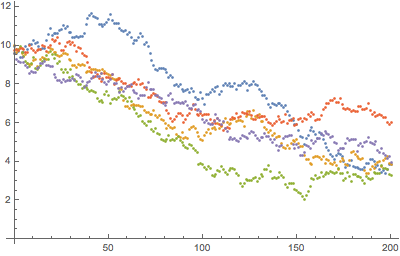

Use representação autorregressiva para amostrar o processo Ornstein–Uhlenbeck em uma grade de tempo regular.

| In[9]:= | X |

| Out[9]= |  |