条件异方差的判定

TimeSeriesModelFit 对于在数据中的条件异方差进行自动检测,并对数据拟合 ARCH/GARCH 模型.

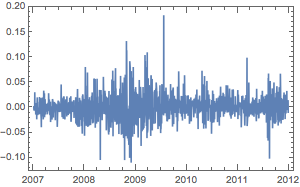

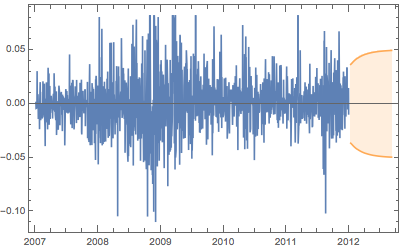

创建星巴克公司股票的日收益时间序列.

| In[2]:= | X |

| In[3]:= | X |

| Out[3]= |  |

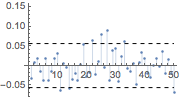

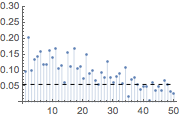

计算自相关函数.

| In[4]:= | X |

| Out[5]= |  |

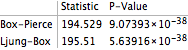

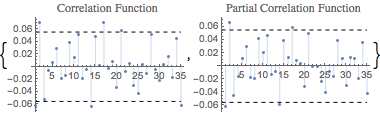

在收益序列中验证自相关性.

| In[6]:= | X |

| Out[6]= |

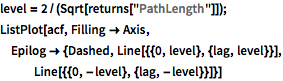

返回的时间序列不是自相关的,但其平方是自相关.

| In[7]:= | X |

| In[8]:= | X |

| Out[8]= |  |

| In[9]:= |  X |

| Out[9]= |  |

TimeSeriesModelFit 判定 GARCH 系列是对数据的最佳拟合.

| In[10]:= | X |

| Out[10]= |  |

求拟合过程.

| In[11]:= | X |

| Out[11]= |

模型的残差表现为不相关.

| In[12]:= | X |

| Out[12]= |  |

| In[13]:= | X |

| Out[13]= |

用 TimeSeriesModel 计算未来预测的置信区间.

| In[14]:= |  X |

| In[15]:= |  X |

| Out[15]= |  |