Identifique heterocedacidade condicional

TimeSeriesModelFit verifica automaticamente se há heterocedacidade condicional em dados e ajusta modelos ARCH/GARCH aos dados.

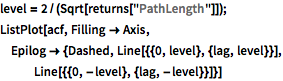

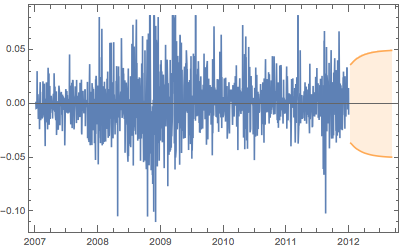

Crie uma série temporal de rendimentos diários de ações da empresa Starbucks.

mostre o input completo de Wolfram Languageoculte o input

| Out[3]= |  |

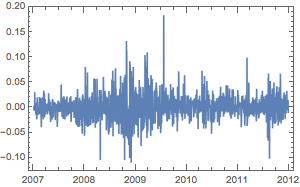

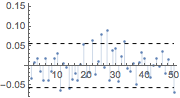

Compute a função de autocorrelação.

mostre o input completo de Wolfram Languageoculte o input

| Out[5]= |  |

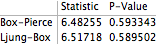

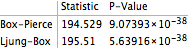

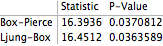

Teste para autocorrelação na sequência de rendimentos.

| Out[6]= |  |

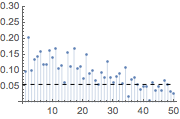

A série temporal retornada não é autocorrelacionada, mas seu quadrado é.

| Out[8]= |  |

| Out[9]= |  |

TimeSeriesModelFit determina a família GARCH como o melhor ajuste para os dados.

| Out[10]= |  |

Encontre o processo ajustado.

| Out[11]= |  |

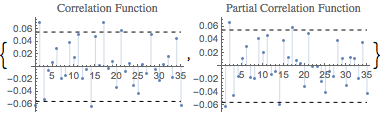

Os resíduos do modelo parecem não ser correlacionados.

| Out[12]= |  |

| Out[13]= |  |

Use TimeSeriesModel para calcular intervalos de confiança da previsão do futuro.

| Out[15]= |  |