Bedingte Heteroskedastizität feststellen

TimeSeriesModelFit testet Daten automatisch auf bedingte Heteroskedastizität und passt ARCH/GARCH-Modelle an die Daten an.

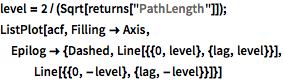

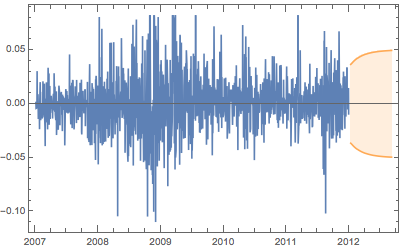

Erstellen Sie eine Zeitreihe mit Daten der täglichen Starbucks Corp.-Aktienrenditen.

Die gesamte Wolfram-Language Eingabe zeigenEingabe verbergen

| Out[3]= |  |

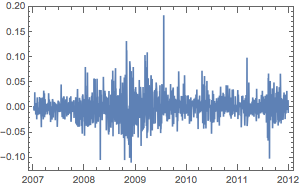

Berechnen Sie die Autokorrelationsfunktion.

Die gesamte Wolfram-Language Eingabe zeigenEingabe verbergen

| Out[5]= |  |

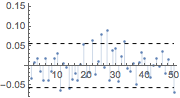

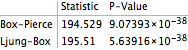

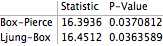

Testen Sie die zurückgegebenen Werte auf Autokorrelation.

| Out[6]= |  |

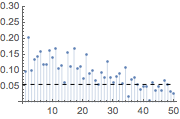

Die zurückgegebene Zeitreihe ist nicht autokorreliert, aber ihr Quadrat.

| Out[8]= |  |

| Out[9]= |  |

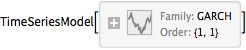

TimeSeriesModelFit bestimmt die GARCH-Familie als am besten geeignet für die Daten.

| Out[10]= |  |

Ermitteln Sie den passenden Prozess.

| Out[11]= |  |

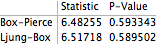

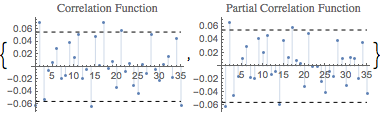

Es scheint keine Korrelation bei den Modellresiduen vorzuliegen.

| Out[12]= |  |

| Out[13]= |  |

Verwenden Sie den TimeSeriesModel-Befehl, um die Konfidenzintervalle für Prognosen zu berechnen.

| Out[15]= |  |