检验时间序列模型的残差

找到能有效描述有兴趣的时间序列的模型,预测拟合残差为高斯(Gaussian)白噪声过程.

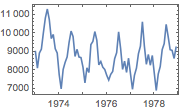

从1973年到1978年美国每月的意外死亡数据.

| In[1]:= | X |

| In[2]:= | X |

| Out[2]= |  |

对数据拟合一个 ARMA 模型.

| In[3]:= | X |

| Out[3]= |  |

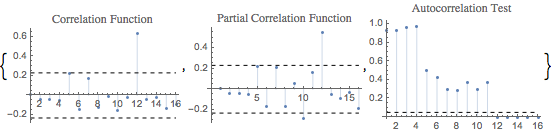

自相关、偏自相关和 Ljung–Box 绘图显示在滞后12处有相关.

| In[4]:= | X |

| Out[4]= |  |

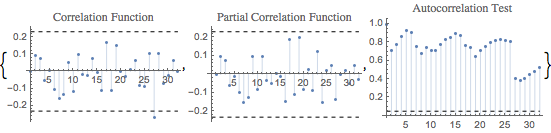

拟合一个季节性参数为12的 ARMA 模型.

| In[5]:= | X |

| Out[5]= |  |

对 ACF、PACF 和 Ljung–Box 绘图显示残差可能为白噪声.

| In[6]:= | X |

| Out[6]= |  |

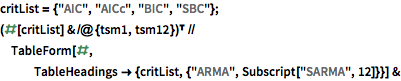

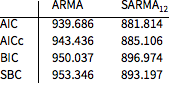

对比非季节性模型,选择准侧更支持有季节性的模型.

| In[7]:= |  X |

| Out[7]//TableForm= | |

| |