Данные от федеральной корпорации страхования депозитов

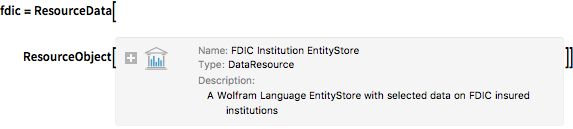

Федеральная корпорация по страхованию депозитов (FDIC) является независимым правительственным агентством США, которое занимается страхованием вкладов американских финансовых учреждений. В настоящее время вклады финансовых учреждений застрахованы на сумму до $250000. В данном примере мы рассмотрим данные о застрахованных организациях, распределение размеров их фондов, а также их географическую рассредоточенность.

Во-первых, загрузим данные FDIC в качестве ресурсного объекта, ResourceObject.

fdic = ResourceData[

ResourceObject[

Association[

"Name" -> "FDIC Institution EntityStore",

"UUID" -> "6f5d37d4-1406-483c-b67c-f58d903d16b1",

"ResourceType" -> "DataResource", "Version" -> "1.0.0",

"Description" -> "A Wolfram Language EntityStore with selected \

data on FDIC insured institutions",

"ContentSize" -> Quantity[0, "Bytes"],

"ContentElements" -> {"EntityStore"}]]]

Зарегистрируем созданный информационный объект.

PrependTo[$EntityStores, fdic];Посчитаем количество учреждений, застрахованных через FDIC.

Length[ents = EntityList["FDICInstitution"]]Перечислим некоторые из доступных свойств созданного информационного объекта.

EntityProperties["FDICInstitution"] // Sort // Take[#, 20] &

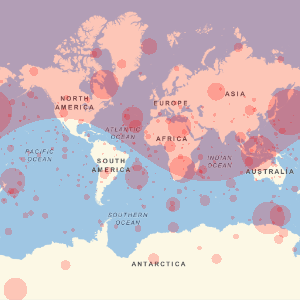

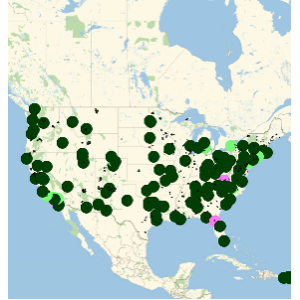

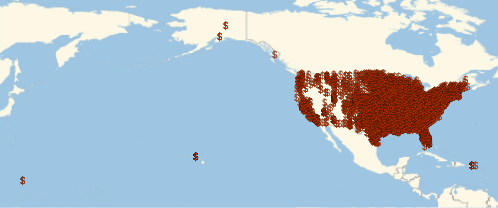

Визуализируем географическое расположение банков, чьи вклады застрахованы FDIC.

GeoListPlot[EntityList["FDICInstitution"], PlotMarkers -> "$"]

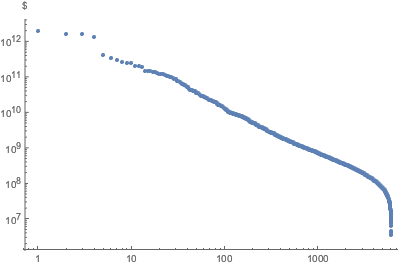

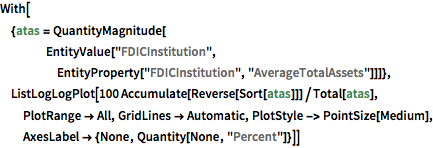

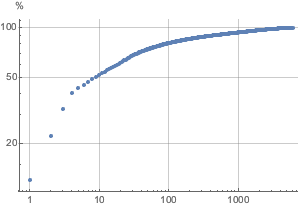

Отобразим распределение рангов застрахованных организаций в логарифмическом масштабе.

ListLogLogPlot[

Reverse@Sort[EntityValue["FDICInstitution", "TotalAssets"]],

AxesLabel -> Automatic, PlotStyle -> PointSize[Medium]]

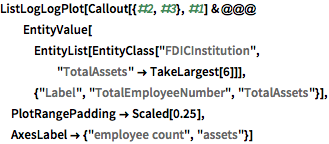

Отобразим на графике количество сотрудников застрахованных организаций и размеры активов данных организаций.

empVsAssets =

EntityValue[

"FDICInstitution", {"TotalEmployeeNumber", "TotalAssets"}];ListLogLogPlot[empVsAssets, AxesLabel -> Automatic]

Определим шесть крупнейших застрахованных учреждений.

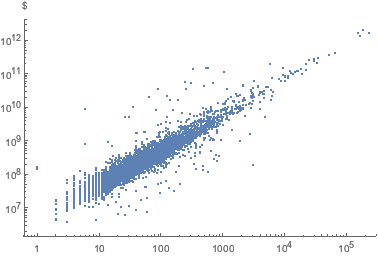

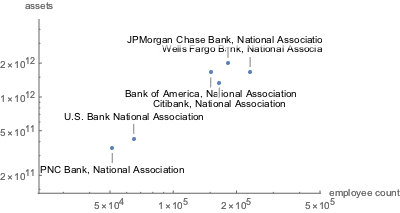

Отобразим на графике размер задолженности и размер активов.

assetsVsLiability =

EntityValue["FDICInstitution", {"TotalAssets", "TotalLiabilities"}];ListLogLogPlot[assetsVsLiability, AxesLabel -> Automatic]

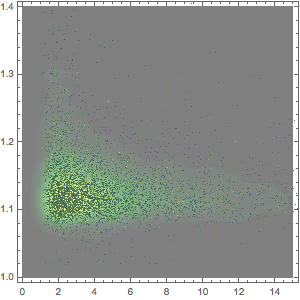

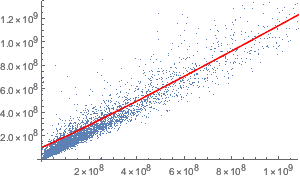

Сравним на графике объем кредитов и лизинга с общей суммой депозитов.

loanVsDeposit =

EntityValue[

"FDICInstitution", {"NetLoansAndLeases", "TotalDeposits"}];nmf = NonlinearModelFit[

Select[QuantityMagnitude /@ loanVsDeposit, Min[#] > 0 &],

c + a x^\[Alpha], {a, \[Alpha], c}, x]

Show[ListPlot[loanVsDeposit],

Plot[Evaluate[Normal[nmf]], {x, 0, 10^10}, PlotStyle -> Red,

AxesLabel -> Automatic]]

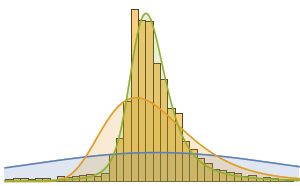

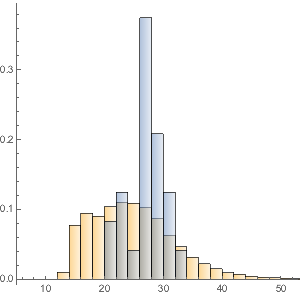

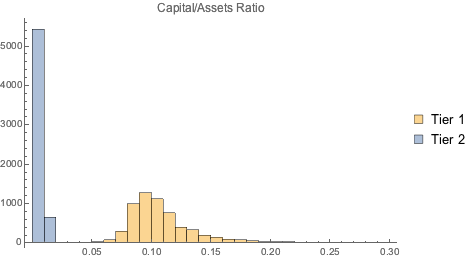

Сравним 1 эшелон (активы с низкой степенью риска) и 2 эшелон (активы с высокой степенью риска) капитала с общей суммой активов.

{tierOneCapitalToAssets,

tierTwoCapitalToAssetsCapitalToAssets} = (Divide @@@

EntityValue[

"FDICInstitution", {#, "TotalAssets"}]) & /@ {"TierOneCapital",

"TierTwoRiskBasedCapital"};

Histogram[{tierOneCapitalToAssets,

tierTwoCapitalToAssetsCapitalToAssets}, {0, 0.3, 0.01},

ChartLegends -> {"Tier 1", "Tier 2"},

PlotLabel -> "Capital/Assets Ratio"]

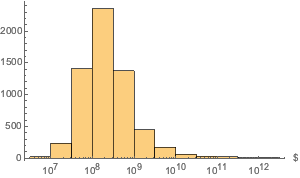

Получим распределение активов как информационный объект типа "EntityAssociation".

dat = EntityValue["FDICInstitution", "TotalAssets",

"EntityAssociation"];Отобразим на графике распределение застрахованных активов.

Histogram[dat, "Log", AxesLabel -> Automatic]

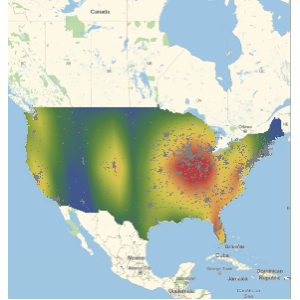

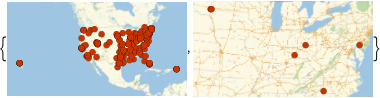

Покажем географическое расположение банков с активами более 5 миллиардов и 300 миллиардов долларов.

GeoListPlot[

Keys[Select[dat,

GreaterThan[Quantity[#, "USDollars"]]]]] & /@ {5*^9, 300*^9}

На графике видно, что 10 наиболее крупных банков имеют активы, чьи размеры превышают размеры активов всех остальные 6121 банков.

Определим банки с самыми крупными депозитами.

dat1 = EntityValue["FDICInstitution", "TotalDeposits",

"EntityAssociation"];{bottom1percent, top1percent} =

Quantile[values = Values[dat1], {0.01, 0.99}]Обозначим их на карте.

GeoListPlot[Keys[Select[dat1, GreaterThan[top1percent]]]]

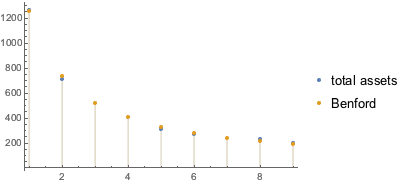

Распределение активов по городам в значительной степени соответствует закону Бенфорда.

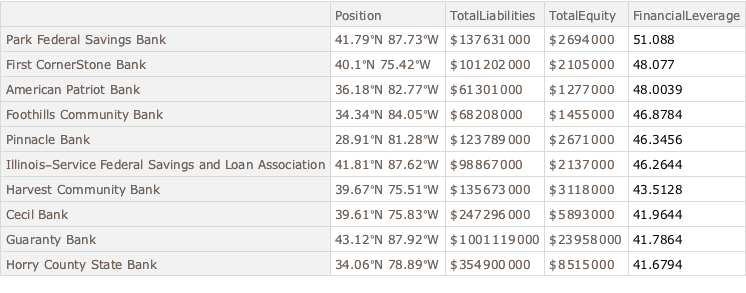

Покажем на карте банки с наиболее значительным плечом финансового рычага.

dataSet3[TakeLargestBy["FinancialLeverage", 10]]

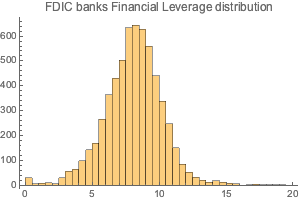

Построим распределение размеров финансового левериджа.

Histogram[dataSet3[All, "FinancialLeverage"], {0, 20, 0.5},

PlotLabel -> "FDIC banks Financial Leverage distribution"]

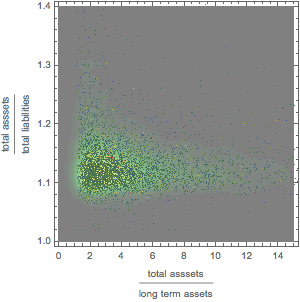

Рассмотрим на графике взаимосвязь между активами, долгосрочными активами, и платежными обязательствами.