Datos institucionales de la Corporación Federal de Seguro de Depósitos

La Corporación Federal de Seguros (FDIC) es una agencia gubernamental de los EE.UU. a cargo de asegurar depósitos en instituciones financieras de los EE.UU. Actualmente, los depósitos en instituciones miembro son asegurados hasta los $250,000. Aquí se exploran las sociedades tenedoras, la distribución de tamaño y la dispersión geográfica de las instituciones miembro.

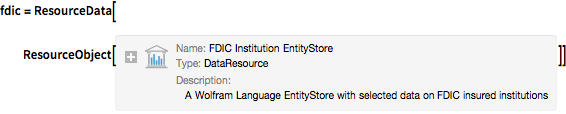

Primero cargue un almacén de entidades de datos de FDIC data como un ResourceObject.

fdic = ResourceData[

ResourceObject[

Association[

"Name" -> "FDIC Institution EntityStore",

"UUID" -> "6f5d37d4-1406-483c-b67c-f58d903d16b1",

"ResourceType" -> "DataResource", "Version" -> "1.0.0",

"Description" -> "A Wolfram Language EntityStore with selected \

data on FDIC insured institutions",

"ContentSize" -> Quantity[0, "Bytes"],

"ContentElements" -> {"EntityStore"}]]]

Registre el almacén para esta sesión.

PrependTo[$EntityStores, fdic];Cuente el número de instituciones de FDIC.

Length[ents = EntityList["FDICInstitution"]]Cree una lista de algunas propiedades disponibles en el almacén de entidades.

EntityProperties["FDICInstitution"] // Sort // Take[#, 20] &

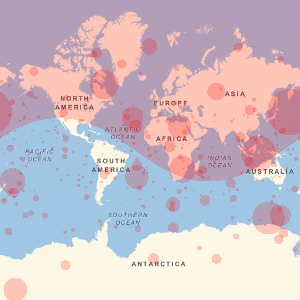

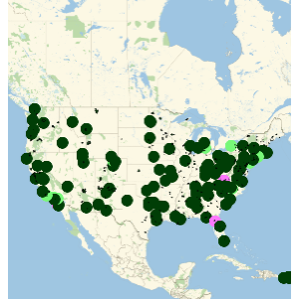

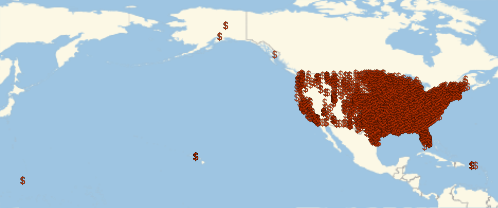

Visualice las ubicaciones geográficas de los bancos afiliados a FDIC.

GeoListPlot[EntityList["FDICInstitution"], PlotMarkers -> "$"]

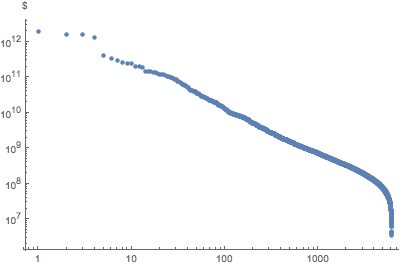

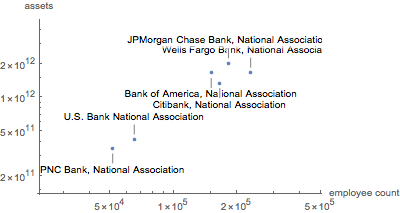

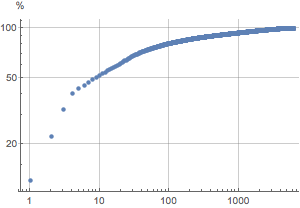

Muestre la distribución de rango en un gráfico tipo log-log.

ListLogLogPlot[

Reverse@Sort[EntityValue["FDICInstitution", "TotalAssets"]],

AxesLabel -> Automatic, PlotStyle -> PointSize[Medium]]

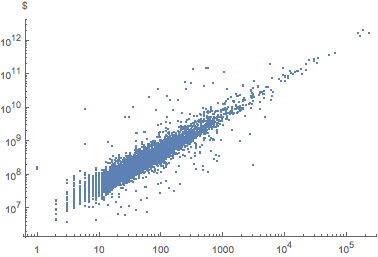

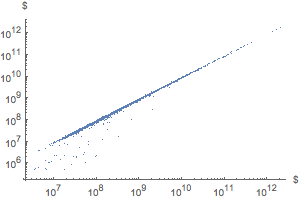

Grafique los empleados vs. activos.

empVsAssets =

EntityValue[

"FDICInstitution", {"TotalEmployeeNumber", "TotalAssets"}];ListLogLogPlot[empVsAssets, AxesLabel -> Automatic]

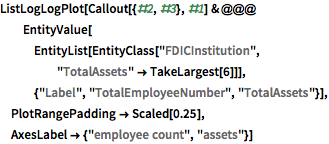

Etiquete las seis instituciones más grandes.

Represente gráficamente activos vs. pasivos.

assetsVsLiability =

EntityValue["FDICInstitution", {"TotalAssets", "TotalLiabilities"}];ListLogLogPlot[assetsVsLiability, AxesLabel -> Automatic]

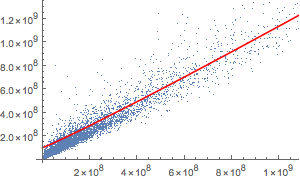

Grafique los créditos netos y contratos vs. el total de depósitos junto con un ajuste.

loanVsDeposit =

EntityValue[

"FDICInstitution", {"NetLoansAndLeases", "TotalDeposits"}];nmf = NonlinearModelFit[

Select[QuantityMagnitude /@ loanVsDeposit, Min[#] > 0 &],

c + a x^\[Alpha], {a, \[Alpha], c}, x]

Show[ListPlot[loanVsDeposit],

Plot[Evaluate[Normal[nmf]], {x, 0, 10^10}, PlotStyle -> Red,

AxesLabel -> Automatic]]

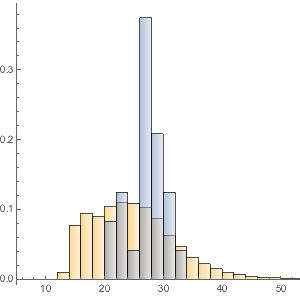

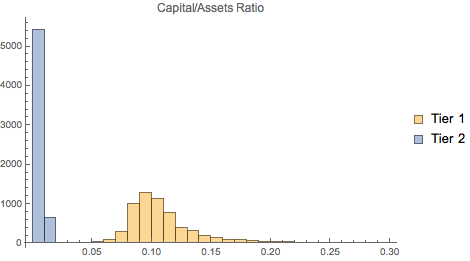

Compare el Nivel 1 (seguro) y el capital de Nivel 2 (riesgoso) con los activos totales.

{tierOneCapitalToAssets,

tierTwoCapitalToAssetsCapitalToAssets} = (Divide @@@

EntityValue[

"FDICInstitution", {#, "TotalAssets"}]) & /@ {"TierOneCapital",

"TierTwoRiskBasedCapital"};

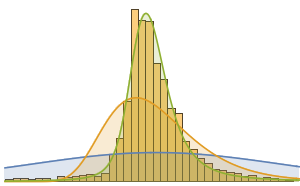

Histogram[{tierOneCapitalToAssets,

tierTwoCapitalToAssetsCapitalToAssets}, {0, 0.3, 0.01},

ChartLegends -> {"Tier 1", "Tier 2"},

PlotLabel -> "Capital/Assets Ratio"]

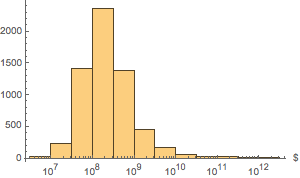

Recupere la distribución de activos como una "EntityAssociation".

dat = EntityValue["FDICInstitution", "TotalAssets",

"EntityAssociation"];Grafique la distribución de activos.

Histogram[dat, "Log", AxesLabel -> Automatic]

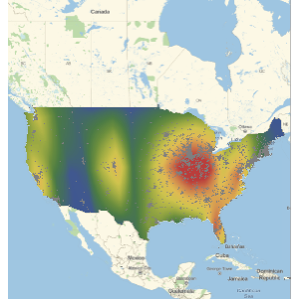

Muestre las ubicaciones de los bancos con activos mayores a 5 billones y 300 billones de dólares estadounidenses.

GeoListPlot[

Keys[Select[dat,

GreaterThan[Quantity[#, "USDollars"]]]]] & /@ {5*^9, 300*^9}

Descubra gráficamente que los 10 bancos principales tienen más activos que los restantes 6121 combinados.

Encuentre los bancos con el 1% más alto de depósitos.

dat1 = EntityValue["FDICInstitution", "TotalDeposits",

"EntityAssociation"];{bottom1percent, top1percent} =

Quantile[values = Values[dat1], {0.01, 0.99}]Grafíquelos en un mapa.

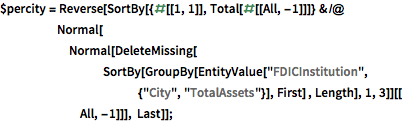

GeoListPlot[Keys[Select[dat1, GreaterThan[top1percent]]]]

La distribución de activos por ciudad notablemente cumple con la ley de Benford.

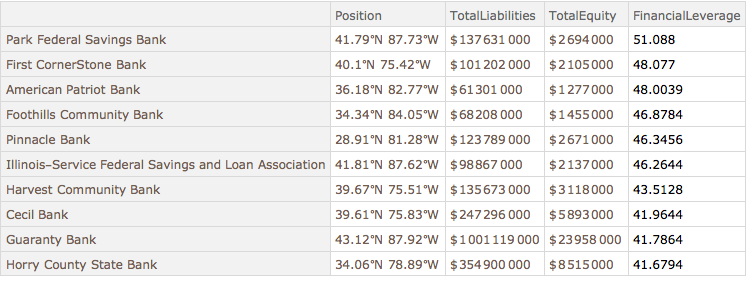

Muestre los bancos con el mayor apalancamiento financiero.

dataSet3[TakeLargestBy["FinancialLeverage", 10]]

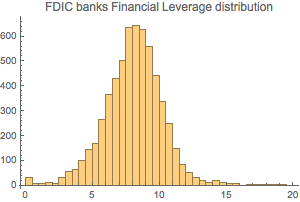

Grafique la distribución del apalancamiento financiero.

Histogram[dataSet3[All, "FinancialLeverage"], {0, 20, 0.5},

PlotLabel -> "FDIC banks Financial Leverage distribution"]

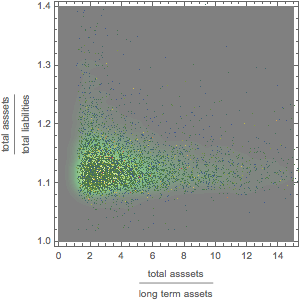

Explore gráficamente la relación entre activos, activos de largo plazo y pasivos.