序列相关测试

生成一个 ARProcess 的随机样本.

| In[1]:= | X |

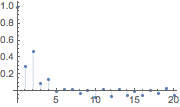

估计的相关函数缓慢减小为滞后函数.

| In[2]:= | X |

| Out[2]= |  |

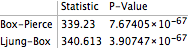

测试延迟10以下的序列相关.

| In[3]:= | X |

| Out[3]= |  |

通过测试确定了数据是序列相关的.

| In[4]:= | X |

| Out[4]= |  |

接下来生成 GARCHProcess 的随机样本.

| In[5]:= |  X |

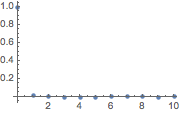

估计的相关函数的值在非零延迟时很小.

| In[6]:= | X |

| Out[6]= |  |

用 AutocorrelationTest 检测最初的路径.

| In[7]:= | X |

| Out[7]= |

| In[8]:= | X |

| Out[8]= |  |

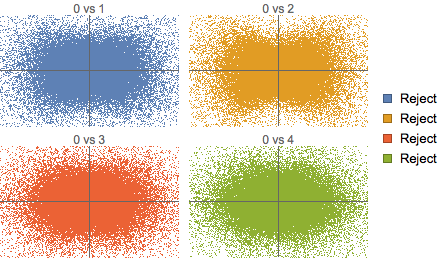

虽然没有序列相关,但是切片非独立.

| In[9]:= | X |

| In[10]:= | X |

用 Hoeffding’s 独立性测试,检测在零时间切片和之后四个切片间的独立性.

| In[11]:= |  X |

显示在零时间切片和其他时间的值的散布图和测试结果.

| Out[12]= |  |