Auf serielle Korrelation testen

Generieren Sie eine Zufallsstichprobe eines ARProcess.

| In[1]:= | X |

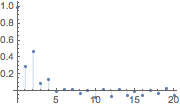

Die geschätzte Korrelationsfunktion nimmt langsam ab als eine Funktion über Zeit.

| In[2]:= | X |

| Out[2]= |  |

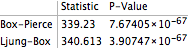

Testen Sie auf serielle Korrelation bis zum Lag 10.

| In[3]:= | X |

| Out[3]= |  |

Der Tests bestätigt, dass die Daten eine serielle Korrelation aufweisen.

| In[4]:= | X |

| Out[4]= |  |

Generieren Sie nun die Zufallsstichprobe eines GARCHProcess.

| In[5]:= |  X |

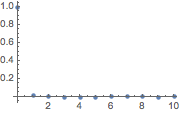

Die Werte der geschätzten Korrelationsfunktion bei Lags ungleich Null sind sehr klein.

| In[6]:= | X |

| Out[6]= |  |

Überprüfen Sie den ersten Pfad mit AutocorrelationTest.

| In[7]:= | X |

| Out[7]= |

| In[8]:= | X |

| Out[8]= |  |

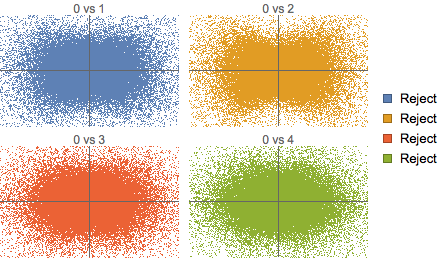

Es liegt keine serielle Korrelation vor, aber die Abschnitte sind nicht unabhängig.

| In[9]:= | X |

| In[10]:= | X |

Überprüfen Sie die Unabhängigkeit zwischen dem Abschnitt zum Zeitpunkt Null und die vier folgenden Abschnitte mit dem Hoeffdingschen Unabhängigkeitstest .

| In[11]:= |  X |

Erzeugen Sie Streudiagramme der Werte der jeweiligen Abschnitte zum Zeitpunkt Null und zu anderen Zeiten, um die aus dem Test gewonnenen Folgerungen zu veranschaulichen.

| Out[12]= |  |