Prueba de correlación serial

Genere una muestra al azar de un ARProcess.

| In[1]:= | X |

La función de correlación estimada disminuye lentamente como una función de retardo.

| In[2]:= | X |

| Out[2]= |  |

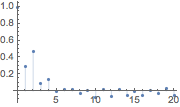

Prueba de correlación serial hasta retraso 10.

| In[3]:= | X |

| Out[3]= |  |

Las pruebas confirman que los datos se correlacionan en serie.

| In[4]:= | X |

| Out[4]= |  |

Ahora genere una muestra al azar a partir de un GARCHProcess.

| In[5]:= |  X |

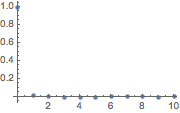

Los valores de la función de correlación estimada con retardos distintos de cero son muy pequeños.

| In[6]:= | X |

| Out[6]= |  |

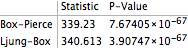

Verifique la primer ruta con el AutocorrelationTest.

| In[7]:= | X |

| Out[7]= |

| In[8]:= | X |

| Out[8]= |  |

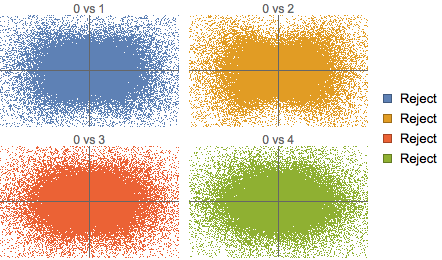

No hay correlación en serie, pero las porciones no son independientes.

| In[9]:= | X |

| In[10]:= | X |

Verifique la independiencia entre la porción en tiempo cero y las siguientes cuatro porciones usando la prueba de independiencia de Hoeffding.

| In[11]:= |  X |

Muestre diagramas de dispersión de valores de porción en tiempo cero y en otros tiempos y las conclusiones de la prueba.

| Out[12]= |  |