ARCHProcessで条件付きバリュー・アット・リスクをモデル化する

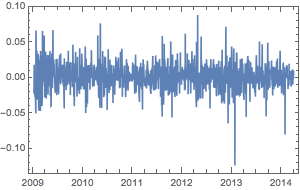

2009年1月から2014年4月までのApple社の株の利益.

| In[2]:= | X |

| In[3]:= | X |

| Out[3]= |  |

時系列を2つの部分に分割し,最初の部分を使ってモデルを見付ける.

| In[4]:= | X |

| Out[4]= |

| In[5]:= | X |

| Out[5]= |

最初の時系列にARCHProcessをフィットする.

| In[6]:= | X |

| Out[6]= |  |

| In[7]:= | X |

| Out[7]= |

| In[8]:= | X |

| Out[8]= |

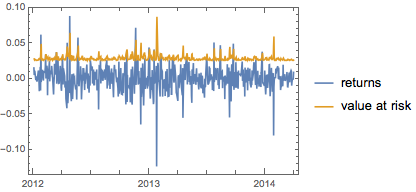

有意水準95%で,時系列の後半部分の条件付きバリュー・アット・リスクを求める.

| In[9]:= |  X |

| Out[9]= |

2つ目の時系列とそのバリュー・アット・リスクをプロットする.

| In[10]:= | X |

| Out[10]= |  |