用 ARCHProcess 构建条件风险价值的模型

从2009年1月到2014年4月苹果股票的收益.

| In[2]:= | X |

| In[3]:= | X |

| Out[3]= |  |

将时间序列分为2部分,并用第一部分找出一个模型.

| In[4]:= | X |

| Out[4]= |

| In[5]:= | X |

| Out[5]= |

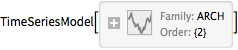

对第一个时间序列拟合一个 ARCHProcess.

| In[6]:= | X |

| Out[6]= |  |

| In[7]:= | X |

| Out[7]= |

| In[8]:= | X |

| Out[8]= |

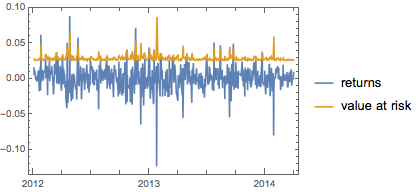

在显著性水平 95%,求出第二部分时间序列的条件风险价值.

| In[9]:= |  X |

| Out[9]= |

对第二个时间序列和其风险价值进行绘图.

| In[10]:= | X |

| Out[10]= |  |