Abschnittsverteilung von GARCH(1,1)

Der Befehl GARCHProcess (Prozesse mit verallgemeinerter autoregressiver bedingter Heteroskedastie) wird verwendet, um Zeitreihen zu beschreiben, die keine konstante Volatilität aufweisen. Die Verteilung des Abschnitts eines GARCH-Prozesses hat eine viel endlastigere Verteilung als die Normalverteilung. Diese beiden Charakteristika machen den GARCH-Prozess zu einer sehr attraktiven Wahl für Finanzzeitreihenmodelle, die beide dieser Phänomene aufweisen.

Definieren Sie einen schwach stationären GARCHProcess.

| In[1]:= | X |

Definieren Sie einen GARCHProcess mit fixen Anfangswerten.

| In[2]:= | X |

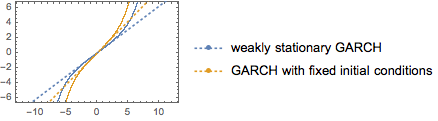

Simulieren Sie Zufallsstichproben von jedem Prozessabschnitt zum Zeitpunkt 3.

| In[3]:= | X |

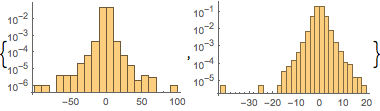

Visualisieren Sie die spitz zulaufenden Wahrscheinlichkeitsdichtefunktionen der Daten in der logarithmischen Darstellung.

| In[4]:= | X |

| Out[4]= |  |

Vergleichen Sie diese mit einer NormalDistribution.

| In[5]:= |  X |

| Out[5]= |  |