Distribución de porciones de GARCH(1,1)

El proceso heterocedástico generalizado autorregresivo GARCHProcess, es utilizado para describir series temporales que exhiben el fenómeno de volatilidad de clústeres. La distribución de una porción de tiempo de un proceso GARCH tiene colas más pesadas que la distribución normal. Estas dos propiedades hacen del proceso GARCH una elección muy atractiva para modelar series temporales financieras, que muestran ambos de estos fenómenos.

Defina un proceso estacionario semanal GARCHProcess.

| In[1]:= | X |

Defina un proceso GARCHProcess con un valor inicial fijo.

| In[2]:= | X |

Simule muestras aleatorias desde cada proceso partido en el tiempo 3.

| In[3]:= | X |

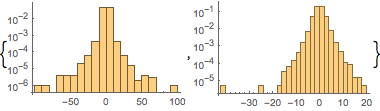

Visualice las funciones de densidad de probabilidad considerablemente en pico desde datos en una escala algorítmica.

| In[4]:= | X |

| Out[4]= |  |

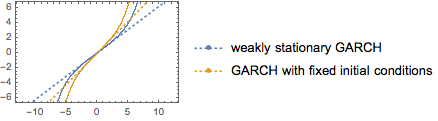

Compare con NormalDistribution.

| In[5]:= |  X |

| Out[5]= |  |