Procesos de series temporales con condiciones iniciales

Mathematica 10 da soporte a procesos de series temporales con valores pasados dados, los cuales cubren tanto las series temporales estacionarias condicionadas a valores pasados como series temporales no estacionarias con condiciones iniciales. Cuando los coeficientes autorregresivos satisfacen la condición estacionaria, el proceso con valores iniciales converge con el proceso estacionario en el largo plazo.

Defina un proceso autorregresivo con valores pasados dados.

| Out[1]= |  |

Encuentre la función media del proceso.

| Out[2]= |  |

Condiciones de forma para estabilidad de largo plazo de la función media.

| Out[3]= |  |

Verifique que esas condiciones son equivalentes a condiciones estacionarias débiles.

| Out[4]= |  |

| Out[5]= |  |

Visualice la región de parámetros y tres puntos de parámetros muestra: dentro, fuera y en el límite de la región de estacionalidad débil.

| Out[6]= |  |

Visualice trayectorias de muestra para algunas opciones de parámetros.

| Out[7]= |  |

| Out[8]= |  |

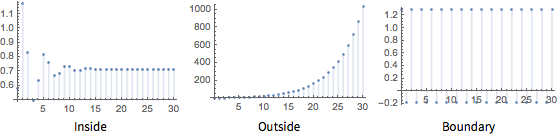

Visualice funciones medias para estas opciones de parámetros.

| Out[9]= |  |