Zeitreihenprozesse mit Anfangsbedingungen

Mathematica 10 unterstützt Zeitreihenprozesse mit gegebenen vergangenen Werten, die sowohl stationäre Zeitreihen bedingt durch vergangene Werte als auch nichtstationäre Zeitreihen mit Anfangsbedingungen umfassen. Erfüllen die autoregressiven Koeffizienten die Stationaritätsbedingungen, konvergiert der Prozess mit Anfangswerten letztendlich gegen den stationären Prozess.

Definieren Sie einen autoregressiven Prozess mit gegebenen vergangenen Werten.

| Out[1]= |  |

Ermitteln Sie die Mittelwertsfunktion des Prozesses.

| Out[2]= |  |

Formulieren Sie Bedingungen für die langfristige Stabilität der Mittelwertsfunktion.

| Out[3]= |  |

Überprüfen Sie, dass diese Bedingungen äquivalent sind mit schwachen Stationaritätsbedingungen.

| Out[4]= |  |

| Out[5]= |  |

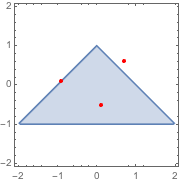

Visualisieren Sie den Parameterbereich und drei korrigierte Parameterpunkte - innerhalb, außerhalb und auf der Randlinie des Bereichs schwacher Stationarität.

| Out[6]= |  |

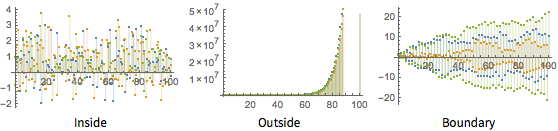

Visualisieren Sie korrigierte Kurven für einige Parameter.

| Out[7]= |  |

| Out[8]= |  |

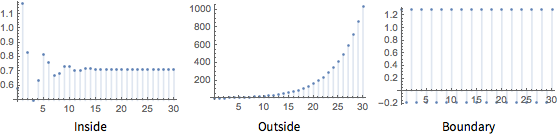

Visualisieren Sie Mittelwertsfunktionen für diese Parameter.

| Out[9]= |  |