Processos de séries temporais com condições iniciais

O Mathematica 10 suporta processos de séries temporais com valores passados fornecidos, que abrangem tanto as séries temporais estacionárias condicionadas a valores do passado, quanto séries temporais não estacionárias com condições iniciais. Quando os coeficientes autorregressivos satisfazem a condição de estacionariedade, o processo com valores iniciais converge para o processo estacionário em longo prazo.

Defina um processo autorregressivo com determinados valores do passado.

| Out[1]= |  |

Encontre a função média do processo.

| Out[2]= |  |

Forme condições para a estabilidade de longo prazo da função média.

| Out[3]= |  |

Verifique que essas condições são equivalentes a uma condição fraca de estacionariedade.

| Out[4]= |  |

| Out[5]= |  |

Visualize a região de parâmetro e três pontos de parâmetro amostrais—dentro, fora e no limite da região de estacionariedade fraca.

| Out[6]= |  |

Visualize trajetórias amostrais para algumas escolhas de parâmetro.

| Out[7]= |  |

| Out[8]= |  |

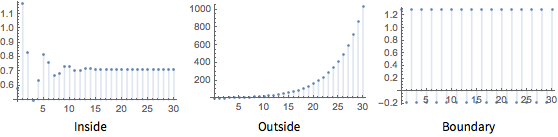

Visualize funções médias para essas escolhas de parâmetro.

| Out[9]= |  |