Volatilitätsclustering in einem GARCHProcess

Der GARCHProcess-Befehl für Prozesse mit verallgemeinerter autoregressiver bedingter Heteroskedastie wird verwendet, um Zeitreihen mit nicht konstanter Volatilität zu beschreiben - auf große Veränderungen folgen tendenziell große Veränderungen, auf kleine Veränderungen folgen tendenziell kleine.

Simulieren Sie einen GARCHProcess.

| In[1]:= |  X |

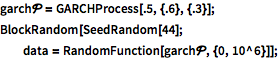

Stellen Sie die gleitende Standardabweichung mit der Fensterlänge 10 graphisch dar.

| In[2]:= |  X |

| Out[2]= |  |

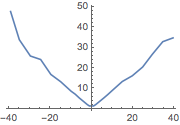

Definieren Sie eine Funktion zur Berechnung der Standardabweichung, in der Annahme, dass der vorhergehende Zeitwert des Prozesses nahe bei einer bestimmten Zahl liegt.

| In[4]:= |  X |

Schätzen Sie die bedingte Standardabweichung als eine Funktion des bedingten Werts.

| In[5]:= | X |

| Out[5]= |

| In[6]:= |  X |

| In[7]:= | X |

| Out[7]= |  |

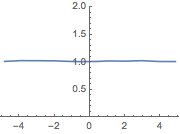

Vergleichen Sie dies mit dem Graphen der Stichprobe eines ARMA-Prozess mit konstanter bedingter Standardabweichung.

| In[8]:= |  X |

| In[9]:= | X |

| Out[9]= |

| In[10]:= |  X |

| In[11]:= | X |

| Out[11]= |  |