Clusterização de volatilidade em um GARCHProcess

O processo condicionalmente heteroscedástico autorregressivo generalizado GARCHProcess é usado para descrever séries temporais que exibem o fenômeno de clusterização de volatilidade—grandes mudanças tendem a ser seguidas por grandes mudanças de qualquer sinal, e pequenas mudanças tendem a ser seguidas por pequenas mudanças.

Simule um GARCHProcess.

| In[1]:= |  X |

Faça o gráfico do desvio padrão móvel com janela de comprimento 10.

| In[2]:= |  X |

| Out[2]= |  |

Defina uma função para computar o desvio padrão, dado que o valor de tempo anterior do processo seja próximo a um número determinado.

| In[4]:= |  X |

Estime o desvio padrão condicional como uma função do valor condicional.

| In[5]:= | X |

| Out[5]= |

| In[6]:= |  X |

| In[7]:= | X |

| Out[7]= |  |

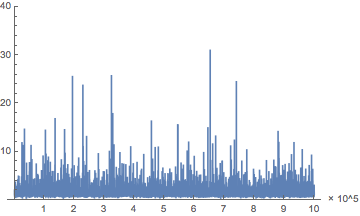

Compare com o gráfico para uma amostra de um processo ARMA, cujo desvio padrão condicional é constante.

| In[8]:= |  X |

| In[9]:= | X |

| Out[9]= |

| In[10]:= |  X |

| In[11]:= | X |

| Out[11]= |  |