Volatilidad de clústeres en GARCHProcess

El proceso heterocedástico generalizado autorregresivo GARCHProcess, es utilizado para describir series temporales que exhiben el fenómeno de volatilidad de clústeres: cuando grandes cambios tienden a ser seguidos por grandes cambios de cualquier signo, y pequeños cambios tienden a ser seguidos por pequeños cambios.

Simule un GARCHProcess.

| In[1]:= |  X |

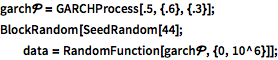

Trace una desviación estándar en movimiento con una ventana de longitud 10.

| In[2]:= |  X |

| Out[2]= |  |

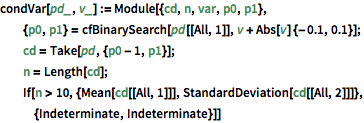

Defina una función para calcular una desviación estándar dado que el valor de tiempo anterior del proceso es cercano a un número dado.

| In[4]:= |  X |

Estime la desviación estándar condicional como una función del valor condicional.

| In[5]:= | X |

| Out[5]= |

| In[6]:= |  X |

| In[7]:= | X |

| Out[7]= |  |

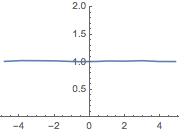

Compare con el gráfico para una muestra de un proceso ARMA, cuya desviación estándar condicional es constante.

| In[8]:= |  X |

| In[9]:= | X |

| Out[9]= |

| In[10]:= |  X |

| In[11]:= | X |

| Out[11]= |  |